中信证券:给予快手-W(01024.HK)“买入”评级 目标价160.00港元

快手股票交易策略:2021.10.23 从技术图形上看,股价预计近期为震荡整理区间,波动范围78港元-102港元之间。建议在区间内高抛低吸,跌破区间多单止损离场,升破区间少量多单测试趋势性行情。从基本面来看,股价与公司业绩存在较大溢价,投资者应当注意追高的风险。股价出现较大回落时要考虑止损交易。

历史预测记录:

2021.10.22 中信证券10月22日发布公告。投资建议:我们预计公司2021Q3运营和财务数据有望符合前期指引水平。得益于组织架构调整带动增长、产品和运营部门汇报线和底层数据打通,以及加强多元化内容体系建设,平台用户获客和留存效率呈现边际提升趋势。商业化方面,广告与电商业务也有望保持较强增长。随着公司对于效率的重视程度提升,未来销售费用率和净亏损率有望有所收窄。作为国内头部短视频平台,快手有望持续优化迭代产品模式、内容战略及商业化,我们看好公司平台生态和商业化的增长动力。我们维持公司2021-2023年收入预测809/1053/1313亿元,参考可比公司情况及结合公司自身业务特征,维持公司目标价160港元(给予2023年直播业务PS2x,广告业务PS4x,电商业务P/GMV0.15x),维持“买入”评级。

2021.10.19 从技术图形上看,股价预计近期为震荡整理区间,波动范围78港元-95港元之间。建议在区间内高抛低吸,跌破区间多单止损离场,升破区间少量多单测试趋势性行情。从基本面来看,股价与公司业绩存在较大溢价,投资者应当注意追高的风险。股价出现较大回落时要考虑止损交易。

2021-09-14从技术图形上看,股价下跌趋势明显,不建议长期持有,短线交易快进快出,建议在80港元上方交易,如果跌破80港元注意股价回落风险。从基本面来看,公司营业收入与股价还存在较大溢价。

快手8月25日发布公告称:2021年第二季度,我们的总收入达到人民币191亿元, 较去年同期增长48.8%,亦高于2021年第一季度36.6%的同比增幅。 2021年第二 季度的线上营销服务收入同比增长156.2%至人民币100亿元,对我们总收入的 贡献再一次超逾50%。 包括电商在内的其他服务收入同比增长212.9%,于2021 年第二季度增至人民币20亿元。

用户在平台的参与度及活跃度进一步提升,带动快手应用每位日活跃用 户日均使用时长在2021年第二季度达到106.9分钟,环比及同比分别增长7.7%及 25.2%。

快手应用的平均日活跃用户与平均月活跃用户的比率于2021年第二季度达到57.9%,环比增加1.1个百分点。 2021年第二季度,快手应用的平均日活跃用户同比增长11.9%至2.932亿,且同比增速季度内逐月提速,增长趋势良好。

线上营销服务于2021年第二季度增长强劲,收入同比增长156.2%至人民币100亿元。

截至2021年6月30日,我们合作的公会数量较截至2020年6月30日同比增长近400%,这帮助快手应用的每月直播付费用户平均收入环比增长16.9%,同比增长18.2%。

全文下载:01024–快手-W_截至2021年6月30日止三個月及六個月的業績公告.pdf

股票代码:01024.HK

公司名称:快手科技

英文名称:Kuaishou Technology

核 数 师 :罗兵咸永道会计师事务所

公司网址:www.kuaishou.com

员工人数:27125

主营业务:内容社区和社交平台。

董事长:宿华

办公地址:中国北京海淀区上地西路6号1号楼

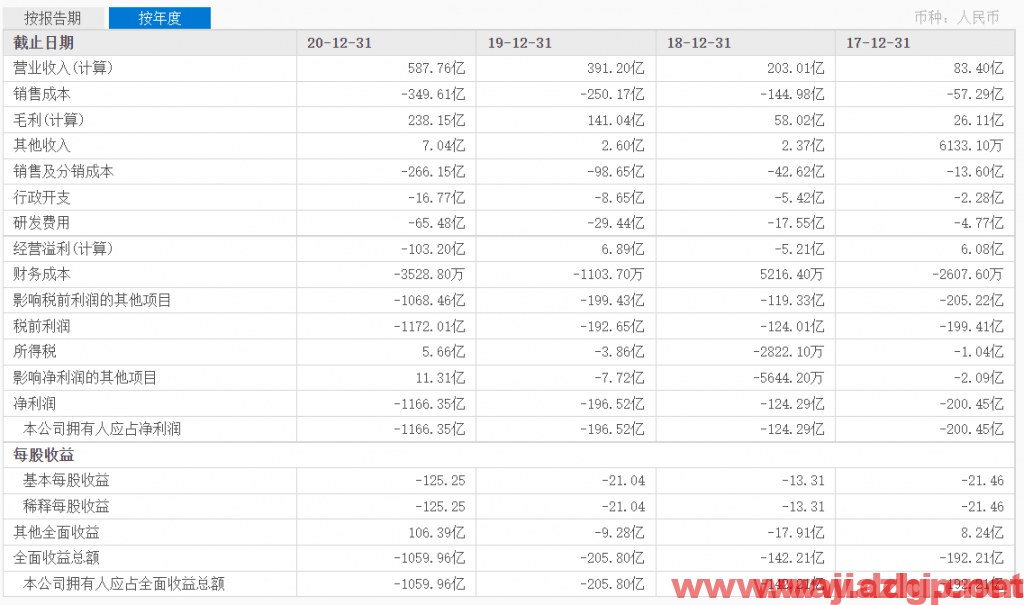

最近4年利润表

快手科技成立于2014年2月11日。公司是领先的内容社区和社交平台。公司相信每个人都是独特的个体,每个人都各有所长,各有所需。公司相信交流和互动可以创造价值。公司持续改进内容生产工具和服务,让人们更便捷地记录和分享生活、呈现和发挥所长;公司也提供更有效的内容发现机制,让人们更容易发现其他创作者及优质内容。公司希望和所有价值创造者一起努力,为用户提供更多产品和服务,丰富大众的选择。根据艾瑞咨询,截至2020年9月30日止九个月,全球范围内,公司是以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台;以平均日活跃用户数计第二大的短视频平台;以及以商品交易总额计第二大的直播电商平台。

近期评论