瑞信:下调福耀玻璃至“跑输大市”评级 目标价45港元

福耀玻璃交易策略:从技术图形上来看,股价整体围绕60日均线上下震荡,建议在60日均线之上做多,如果跌破注意回调风险。从基本面来看,公司业务和营业收入变化不大,重点业务在汽车玻璃,与近期大幅上涨的光伏玻璃等弱相关。目前的股价位置不建议长期持有,仅可依靠技术图形做趋势交易。

2021-08-06 瑞信发布研究报告称,将福耀玻璃(03606)评级由“中性”降至“跑输大市”,目标价45港元,第二季净利润同比增长81%至9.14亿元人民币(下同)符合预期,受去年疫情影响基数较低,收入增长48%的推动;上半年净利润增长83.5%至17.7亿元,受收入同比增长42%推动,并通过利润率扩张。福耀美国业务净利润上半年19.2亿元,去年同期亏损9.2亿元。

报告中称,公司股价近三个月大涨31%,主要因为投资者对价格快速上涨的预期,由于全景玻璃等高价玻璃新产品渗透车顶、可切换玻璃、智能显示玻璃、HUD玻璃等上升。该行虽然喜欢福耀在新高端产品产品渗透率,以提升平均售价,但认为估值偏高。

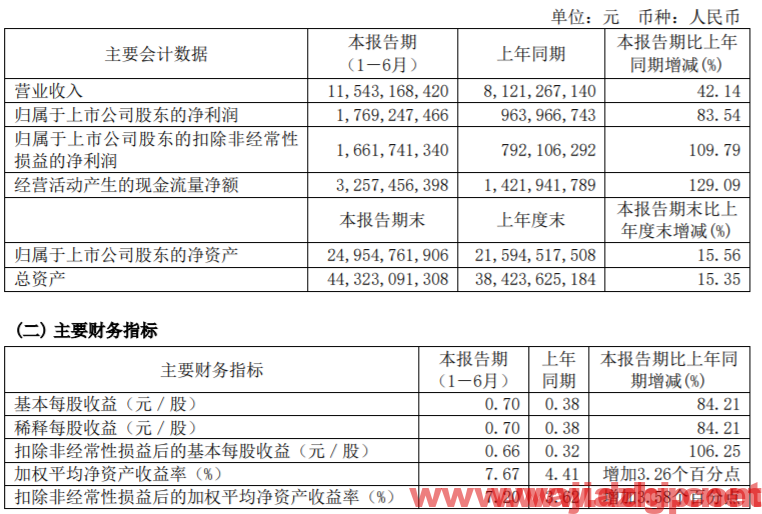

福耀玻璃披露中报称,上半年净利润17.69亿元,同比增长83.54%,营收115.4亿元,同比增长42.14%。

报告期内,公司围绕集团经营战略,持续以“为客户持续创造价值”为中心,以市场为导向,以技术创新为支持,以规范管理为保障,致力于提升公司综合竞争力,主要开展以下工作:

1、汽车玻璃市场竞争力及抗风险能力增强:公司始终坚持客户导向、极致用户体验的主动市场营销策略,继续发挥销售引领作用,提升市场敏感度,从商业模式、技术推介、战略合作等方式增强订单获得能力。经过以上举措,汽车玻璃营收状况优于汽车行业,市场占有率进一步提升,抗市场风险能力增强。

2、推动产品增值升级:公司持续推动汽车玻璃朝“安全舒适、节能环保、造型美观、智能集成”方向发展,天幕、可调光、抬头显示、隔热、隔音、防紫外线、憎水、包边模块化等高附加值产品占比持续提升,占比较上年同期上升1.54个百分点,价值得以体现。

3、加大提质增效深度和广度:公司以一次成品率为抓手,持续推进生产程序化、标准化、规范化,持续推进精益管理和自动化信息化进程,落实全面成本控制各项措施,推动全产业链的提质增效,节能降本,增强企业在后疫情时代的抗风险能力。

4、研发创新和技术引领:公司把握汽车行业电动、网联、智能、共享趋势,推动其在汽车玻璃上的技术运用,坚持市场和产品为导向的研发机制,同时加强新技术人员培养,加大新品开发和推广力度。

5、管理进阶:公司持续完善规章制度标准化,提高组织效能和价值创造能力;持续规范会议管理,实施会议讨论、科学决策,提升组织的决策力、行动力、协同力、纪律性。

主要会计数据

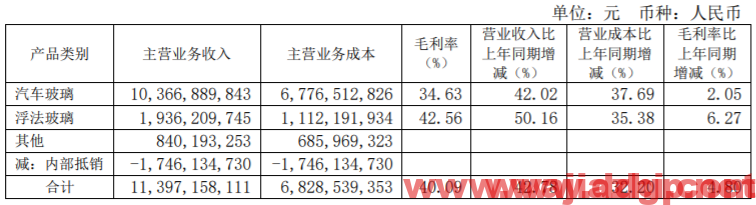

主要产品收入

全文下载:

近期评论