海螺水泥2024上半年财务指标变化、异常及风险点分析

一、核心财务指标变化与异常分析

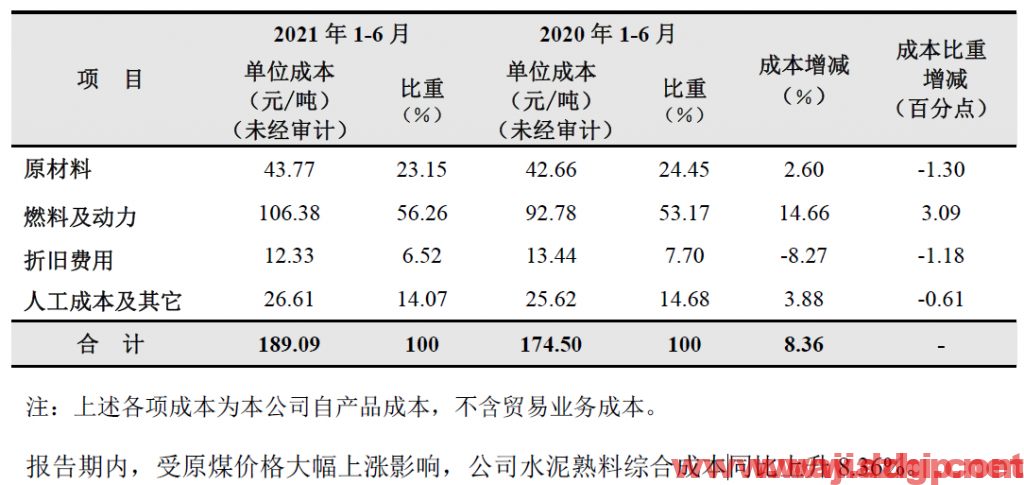

1. 利润表关键指标

| 指标 | 2024年1-6月(亿元) | 同比变化 | 异常点分析 |

|---|

| 营业收入 | 455.66 | -30.44% | 断崖式下滑:水泥熟料销量-4.94%,但价格跌幅更大(42.5级水泥均价下降约18%) |

| 归母净利润 | 33.26 | -48.56% | 利润腰斩:毛利率下降4.62个百分点,成本刚性(煤价降幅<价格跌幅) |

| 扣非净利润 | 31.85 | -48.25% | 非经常性损益仅1.4亿元,主业盈利恶化明显 |

| 销售费用率 | 4.59% | +0.87pct | 收入下降但费用刚性,市场维护压力增大 |

| 研发费用 | 5.19 | -29.24% | 技术投入收缩:或影响长期竞争力,需关注创新停滞风险 |

2. 资产负债表异常信号

| 指标 | 2024年6月末(亿元) | 同比变化 | 异常点分析 |

|---|

| 存货 | 105.31 | +3.7% | 库存周转天数增加,隐含滞销风险(尤其熟料库存积压) |

| 应收账款 | 35.51 | -12.6% | 表面改善,但主要因收入下滑,周转率实际恶化 |

| 交易性金融资产 | 16.70 | -24.46% | 股票投资缩水,反映资本市场波动影响 |

| 一年内到期非流动负债 | 39.35 | +37.23% | 偿债压力短期激增,需关注再融资能力 |

3. 现金流量表矛盾点

| 指标 | 2024年1-6月(亿元) | 同比变化 | 异常点分析 |

|---|

| 经营活动现金流净额 | 68.71 | +35.75% | 反常增长:收入降30%但现金流增36%,主因应收票据/账款减少(收缩信用政策) |

| 投资活动现金流净额 | -16.22 | +53.03% | 资本开支减少(新项目放缓),但定期存款减少或影响资金收益 |

| 筹资活动现金流净额 | -29.62 | +18.73% | 分红减少(上年派息78亿→50亿),但债务结构短期化 |

二、关键异常指标深度解析

1. 毛利率与净利率背离**

- **毛利率23.01%**(-4.62pct):煤价下降未能抵消价格下跌,成本端燃料动力成本占比59.57%(同比-3.66pct),但折旧、人工占比上升。

- **净利率7.3%**(-3.5pct):费用刚性(管理费用率7.93%↑0.74pct)侵蚀利润,显示规模效应失效。

2. 资产减值损失异常**

- 存货跌价准备0.27亿元(与105亿存货相比微乎其微),在行业价格下行周期中,可能存在减值计提不足风险。

3. 政府补助依赖度上升**

- 非经常性损益1.4亿元(占净利润4.2%),其中政府补助3.4亿元(同比+22%),主业盈利能力弱化下补贴成利润缓冲。

三、核心风险点预警

1. 行业系统性风险

- 需求萎缩:房地产投资-10.1%,基建仅+5.4%,水泥产量-10%,行业产能利用率或跌破60%。

- 价格战持续:部分区域水泥价格逼近成本线,中小企业出清前行业盈利难修复。

2. 成本刚性压力

- 煤炭价格反弹:若下半年煤价回升,当前低毛利状态下利润将进一步压缩。

- 减碳成本:SCR脱硝、湿法脱硫等环保投入增加,吨成本或上升5-10元。

3. 财务结构隐患

- 短债占比提升:一年内到期负债39.35亿元(+37%),货币资金678亿看似充足,但受限资金(票据保证金等)占比未披露。

- 海外项目风险:柬埔寨、乌兹别克斯坦项目政治经济波动可能影响回报率。

4. 新业务增长不确定性

- 骨料毛利率下滑:47.84%→-9.71pct,新进入者增多导致竞争加剧。

- 新能源回报周期长:545MW光储装机尚未形成规模效益,投资回收期或超预期。

四、风险应对建议

- 成本极致管控:扩大低价煤炭长协比例,推广替代燃料(报告期替代燃料使用量+15%)。

- 现金流优先策略:收缩贸易业务(收入-64%),加快应收周转,保障偿债安全边际。

- 差异化区域布局:重点拓展西部/海外高毛利市场,东部区域转向骨料等高附加值产品。

- 政策红利捕捉:参与碳排放权交易,申请重污染绩效A级企业(已24家)规避限产。

结论

海螺水泥正经历行业β下行与自身α优势弱化的双重挑战,财务指标全面承压。短期需警惕价格战深化带来的现金流风险,长期看骨料/海外/新能源能否撑起第二曲线。若Q3基建需求未如期回暖,全年净利润或跌破60亿元(同比-40%),估值中枢存在进一步下移压力。

近期评论