瑞银:将环旭电子的目标价由28元下调至25.50元

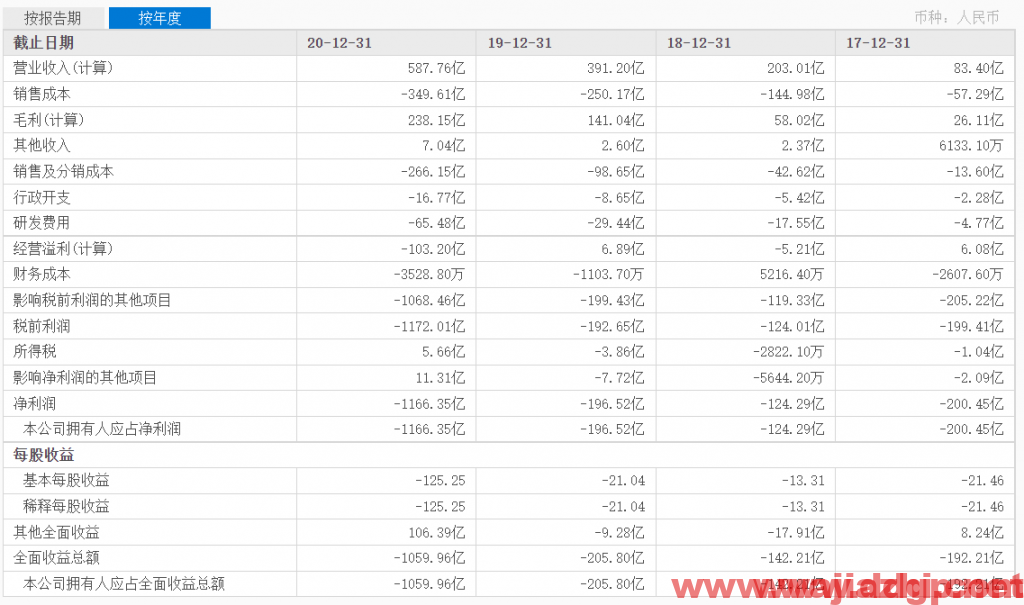

问:相对于预期,业绩表现如何?公司披露上半年业绩预告,预计1H21实现营业收入和归母净利润分别为223亿元和5.5亿元,同比分别增长31%和9%。

公司上半年的归母净利润相较和VisibleAlpha的预期低11%和14%;认为其低于预期的主要原因是公司在期间内计提了收购法国AFG的资产估值溢价分摊、同时提前偿还了相关收购贷款以及越南新厂处于运营初期经营成本有所增加(合计增加约0.8亿元营业成本)。

问:业绩中最值得关注的是什么?上半年通信业务以及消费电子业务营业收入同比分别增长22%和33%,显示公司SiP业务增长仍然稳健;同期,公司的工业类以及汽车类EMS业务营业收入同比增长82%和66%,主要是由于合并AFG所带来的增量贡献所致。2季度公司综合毛利率为9.8%,同比基本持平,环比提升0.9个百分点。

公司管理层对于未来SiP业务在安卓客户的应用前景,以及汽车电子业务的增长态势继续维持乐观态度,并维持在未来5年左右的期间可以实现10亿美金的营收的指引。问:公司的展望/预测是否发生了变化?根据公司的中期业绩预告,将公司2021年的盈利预测下调了10.3%;主要是下调了收入预测3%,且小幅调整销售和管理费用(包括研发费用)率假设0.6个百分点。将2022-23年的盈利预测分别下调了9.9%和9.2%,主要是反映了更低的2021年的基数所致。

估值:目标价下调至25.50元,维持买入:将公司的目标价由28元下调至25.50元,主要是反映了平均2021-22年EPS下调的影响,但维持24倍目标市盈率不变(对应1.2倍PEG)。考虑到公司目前估值相较其历史平均水平低1.3个标准差,认为市场很可能低估了其增长潜能,因此维持买入。

近期评论