赛力斯最新估值和目标价及K线图分析

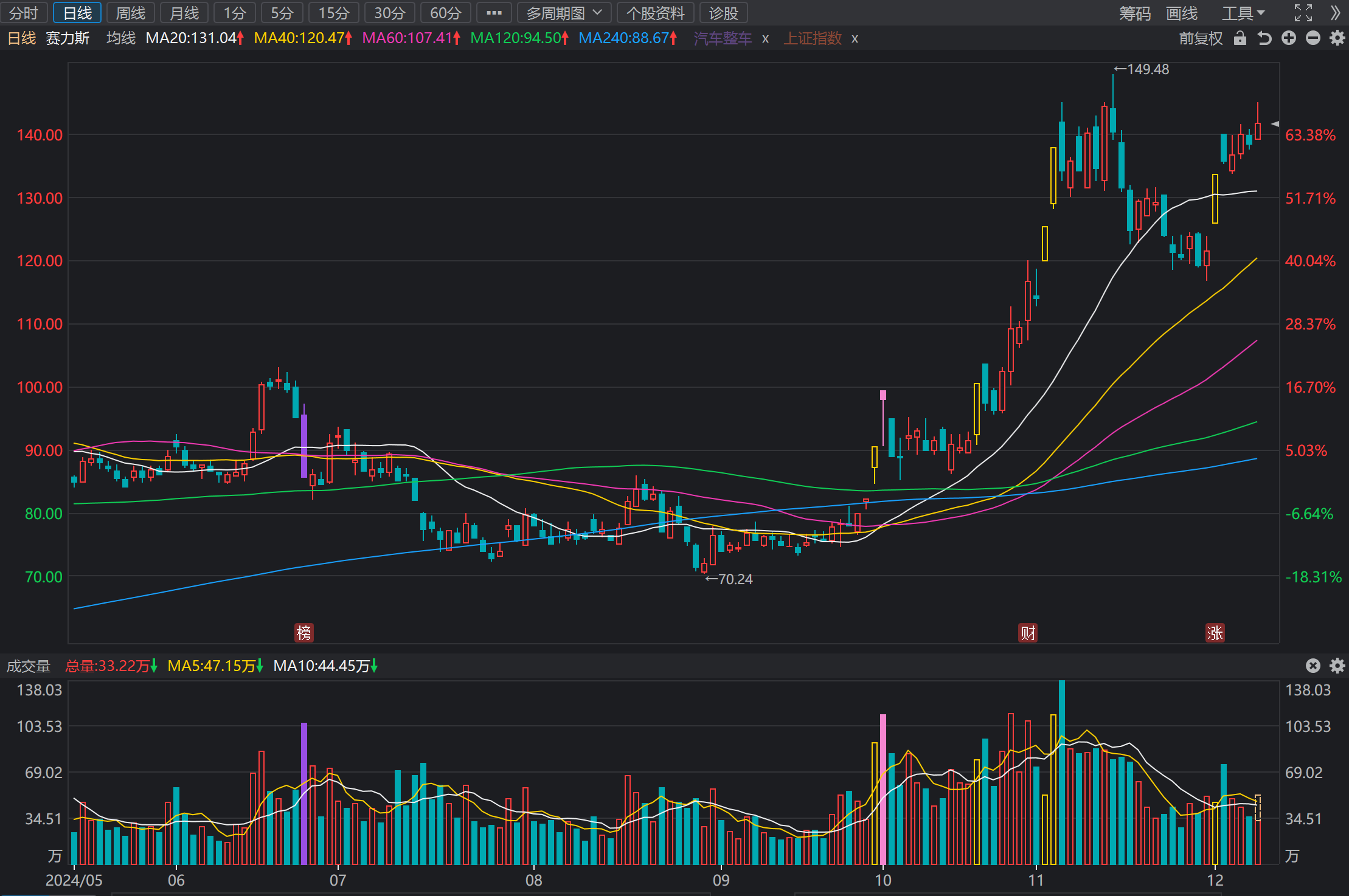

从赛力斯技术面分析,当前股价处于强势炒作区间,日K线图股价位于20日均线以上,成交量大幅萎缩,短线行情已经很难预测,走势非常随机,但是出现单边大幅上涨行情的概率是非常低了,同时大幅下跌的概率也并不高,但是风险不容忽视,短线交易在20日均线以上灵活的高抛低吸,不宜追高,中长线持仓灵活止盈为主,预期短线股价波动区间120元-150元,短线支撑位120元,压力位150元,如果股价有效突破150元,上调目标价至160元-180元,如果股价有效跌破120元,股价进入下跌区间的概率非常高。预计中长线股价主要处于宽幅震荡,以消化估值水平为主,走势相对独立于大盘指数,预计中长线股价波动区间75元-150元,支撑位100元,压力位150元。

本文分析可能已经过时,阅读赛力斯最新行情分析预测(点这里)。

股票性质:投机级。

大类:可选消费

细分类别:汽车

过去一年股价表现:

赛力斯过去一年股价表现

基本面估值分析:赛力斯2024年前三季度营收1066.27亿元,同比+539.24%,净利润40.38亿元,同比+276.02%,扣非净利润211.63亿元,同比+37.63%,销售毛利率25.23%,同比+273.22%,单季Q3净利润24.13亿元,同比+354.09%,销售毛利率25.53%,同比+236.81%。Q3利润开始迎来爆发期,受益于交付量快速上量,Q3销售11.6 万辆,同比+394.2%。业绩处于快速上升期,根据截止11月底的交付量数据,推测Q4净利润区间22亿元-28亿元,2024年EPS 大约4.36元,当前股价对应市盈率TTM 32倍,当前估值水平相对合理,但是短期业绩并不代表中长期业绩,股价已经完美定价,预计股价有效波动区间非常宽,当前股价已经被充分炒作,市值也超过2100亿元,上升空间有限,但回调风险极高,任何一支股价,再好的业绩基本面,被大幅炒作之后的下跌幅度都非常高。以卖出止盈为主。

汽车行业按市值排名前五的企业:

比亚迪 Q3营收2011.25亿元,增速+24.04%,Q3净利润116.07亿元,增速+11.47%,市盈率TTM 24.2,毛利率21.89%,同比-1.04%。

长城汽车 Q3营收508.25亿元,增速+2.61%,Q3净利润33.50亿元,增速-7.82%,市盈率TTM 18.5,毛利率20.81%,同比-3.92%。

赛力斯 Q3营收415.82亿元,增速+636.25%,Q3净利润24.13亿元,增速+354.09%,市盈率TTM 55.0,毛利率25.53%,同比+236.81%。

上汽集团 Q3营收1457.96亿元,增速-25.91%,Q3净利润2.80亿元,增速-93.53%,市盈率TTM 22.8,毛利率9.65%,同比-7.66%。

长安汽车 Q3营收342.37亿元,增速-19.85%,Q3净利润7.48亿元,增速-66.44%,市盈率TTM 28.1,毛利率15.69%,同比-14.73%。

股价驱动因素:业绩处于高速成长期,资金把估值炒作到极致,实现盈利退出,经过本轮炒作,已经把所有的估值空间消化完,中长期面临回撤风险。

股价行情拆分:

区间涨幅高达300%,主要炒作是基本面的业绩兑现预期,主要以业绩炒作为主,我认为股价已经被炒作至极致,上涨空间已经明显不足,不宜中长线持有,短线博博高位区间震荡还行。

行情催化剂:股价已经被炒作至极致,中长期以消化估值为主。

股价趋势分析:短线股价维持高位区间震荡,中长线股价移动方向不明确。

后期行情预测,我认为中长期股价波动以消化估值为主。

预测未来12个月股价表现:跑输大盘指数。

盈利操作方法参考:

中长线交易:止盈为主,也可以继续持有,但需要预设止损价。

短线交易:120元-150元区间内高抛低吸,预测止损价,成交量大幅下降或者跌破120元都注意风险,这个区间并不是好交易,这一点需要特别注意。

赛力斯日K线图-2024.12.8

透过K线图分析,股价波动区间120元-150元元,支撑位120元,压力位150元。(需要注意的是:此值会根据股价波动情况略作调整)

说明:短线,中线,长线波动区间为了方便分析,通常我以股价脱离区间为准,短线波动区间通常为6-10%,中线波动区间为10%-20%,长线波动区间为20%以上,日期短线约3周内,中线3-8周,长线8周以上。

近期评论