最新逢低买入持有的中线股票清单(仅参考)-2024.9.19

本文持续更新最新适合逢低买入持有的中线股票清单以供参考,结合了当前市场环境,基本面财务报表的估值水平,技术面指标,预期未来涨幅保守在50%以上高潜力个股。最近一段时间没有写公众号,其实也没什么可写的,上证指数一路继续下探至2690点,区间跌幅高达10%,本轮下跌走势区间跌幅高达14%以上,中位数下跌幅度达到40%了,整体市场处于熊市区间,除非持有极少部分庄股以外,其他个股都会面临极大程度的浮亏,虽然一直不断的下调预期,但还是跟不上市场下降的节奏,神奇的是,指数一直被被局部个股托住,导致指数失真。

如果骂几句这个市场会好一点,我愿意承担这个风险,骂几句。但是骂解决不了任何问题,当前市场如此病态,更多的是制度层面上的,我们无力解决,各种炒股的段子也是满天飞,个股跌成屎,但是一些权重仍然继续享受高估值,后面这些高估值也会有一轮暴跌,他们暴跌之后,市场才会真正见底。这一轮指数的最低点可能会突破大家的下限预期,要有足够的思想准备。

根据当前市场环境,总仓位不超过70%,当前行情主要由技术面主导,基本面已经失灵,耐心等待大盘指数技术面见底之后的右侧交易机会,现在无法预测什么时候熊市会结束,出现结构牛,9月交易时间已经过半,成交量持续下降,市场亏钱效应加剧,我根据经验判断,市场的技术底还有较长的时间要走,短期内无法逆转,抄底资金需要继续等待。

做股票唯一的盈利之道是低买高卖,寻找最佳的确定性,对于熊市,为了避免踏空,尽量多布局跨行业龙头,这样即使板块踏空,个股也因为有较高的权重,在大盘指数上升的条件下获得跑赢大盘指数的收益率,对于A股市场来说,最佳的收益来源于股灾发生时的抄底机会。

当前我个人和团队持仓都面临了大幅回撤,但整体可控,今年的利润没有了,仓位限制在70%,以不变应万变,有粉丝抱怨说个股已经亏成屎了,没办法熊市中,只能缓慢加仓,不可能空仓等机会才底,因为市场最终是无法预测的。

当前市场处于下跌趋势中,持有仓位就会发生亏损,减少亏损的两个策略就是尽量只买入已经大幅下跌且估值最合理行业龙头,技术面未见底的推荐持仓不超过10%,最佳是轻仓测试,维持5%的仓位,留下加仓空间。

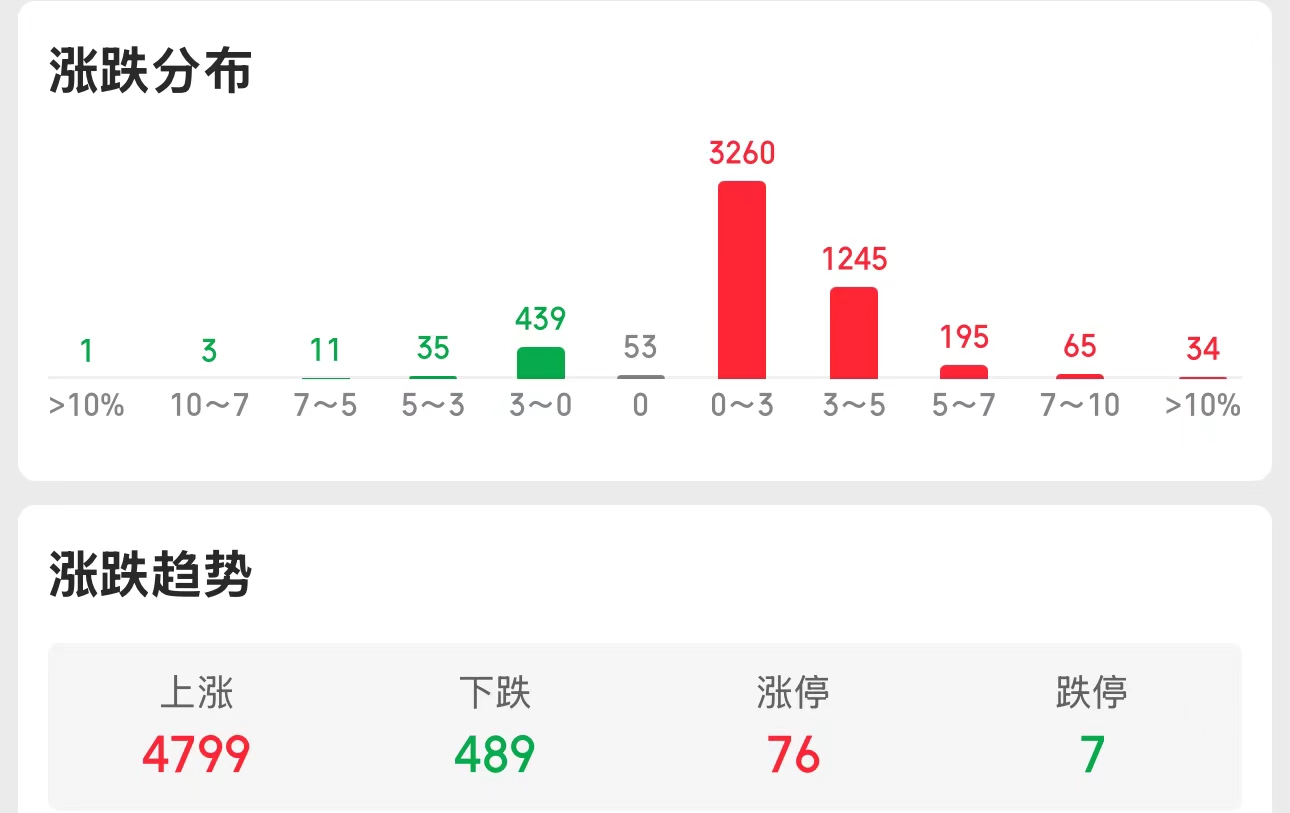

大盘指数点评:今日大盘指数反弹幅度不高,但是个别板块的表现却非常好,算久违的普涨行情,成交量回升至6200亿,但量还是不够,拉升或者下跌都是分分钟的事情,不宜过余乐观,现在的市场无节操,无下限,基本上都被狗庄给玩坏了,他们在里面做价差吃了满嘴的肥肉,中线资金一进去就是浮亏,预计这一次跟一次放量拉升也是一样的,拉升一天,几天跌完,反复让散户高抛低吸,在低位失去筹码。本轮行情中,白酒和材料板块跌幅最高,科技股其次,我检查了一遍自选股,基本上K线图形态再次形成破位,都正在创下新低,但指数还是相当的稳,欺骗性很强,这个市场暂时已经被玩得烂透了,只能耐心等待烂熟了。预计市场继续震荡下降是主要趋势,需要注意的是,高位股千万不要持有,市场这种跌法,没有什么个股可以逃脱下跌的命运。个股的关注重点方向还是优质行业龙头。当前行情已经完全由技术面主导,大量个股从估值角度分析,已经达到建仓目标价,但是技术面未见底之前,买进去就是亏损,而且轻松亏损20%以上那是几个交易日就可以完成的,经过我个人的实盘交易和复盘测算,A股的流动性一直都是从低估值到高估值之间波动,对于投资者的要求越来越高,因为低估值的判断本身就是一个很主观的概念,而且单纯的个股估值水平参考意义一般,即使估值水平低至8-9倍,目前的大盘水平还会导致个股再创新低,所以,才有基本面的底和技术面的底同时存在,我认为不必悲观,市场风格是会切换的,不会一直这么极端,但目前参考持仓不要超过70%,留下30%的仓位耐心等待大盘见底再抄底,乐观预期下,抄底的资金收益率可以轻松达到150%以上了,这是实现快速盈利的最佳策略。目前个股的主要方向就是大盘指数的方向,个股和大盘指数下跌幅度虽然很高,但是并没有放出量来,肉已经送到了嘴角,但还没有吃下去,耐心等待。根据我目前的测算,即使是行业龙头,目前下跌区间大至在35%-50%之间。当前行情主要由三大逻辑主导,以银行股为代表的所谓高股息低估值继续新高,其实这个逻辑现在已经站不稳了,银行股没有业绩上升空间,股息率进一步上升的空间并不高,收益对应的风险已经无法覆盖股价下跌的风险,特别是高速公路被拉得很高,第二个逻辑是部分明星股超跌反弹,即使反弹,也没有中线资金可以解套,第三个逻辑就是以材料,消费等为主的弱势群体继续被打压,这一部分已经不看估值水平了,而且股息率也不看了,就是一个字,反弹无法超过指数,下跌比指数更猛,整体上目前的指数是符合我前期一直强调的下降走势。当成交量没有放大至1万亿和恐慌性抛售之前是不能加仓,目前仓位最高7成。大盘指数见底必然会有一个放量的过程和恐慌性抛售,目前这两个现象都没有发生,K线技术形态被破坏了的也不要轻易抄底,操作层面没什么好做的,行情没有持续性,当前的操作策略仍然是做中线布局,忽略短线机会。当前持仓方面建议最高不超过70%,仅持有低估值的行业龙头为主。市场的波动方向正朝极端的方向迈进,在未大幅放量之前,谨慎加仓。

今日操作:全天无任何操作。

历史操作:

2024.8.9 今日以23.7元买入海螺水泥5%持仓,维持中线持有,主要是基于技术面指标的持续走好,目标价26元以上。重点关注中国电信下跌后的建仓机会,预期买入价5.6元-5.7元之间。

2024.8.2 盘中以24.45元的成本买入伊利股份,占总持仓的5%,经历短线下跌,股价已经进入历史新低,基于稳定的基本面预期,持仓5%,预期盈利空间约20%,中线目标价29元-30元。

收盘前加仓中信特钢,成交价12.31元,仓位占比达到10%,经过前期的大幅下跌,特钢的估值水平已经非常低,市盈率TTM达到11倍,公司积极向开拓高端产品市场,业绩确定性高。

最新持仓列表:

五粮液,中信特钢,中国移动,中国国航,海康威视,泸州老窖,华能国际,京东方A,中国建筑,伊利股份。总仓位维持在70%。

针对行业的一些思考和点评:

材料板块因为周期性特点和行业产能过剩,只有少量板块可以有超预期表现,比如说前一段时间以铜,铝,金为代表的有色金属出现一轮超预期的上涨行情,归根结底产能不存在过剩,反之,以钢铁,水泥等为代表与宏观经济关联度极高,产能严重过剩,甚至钢铁已经进入亏本生产环境,相关个股及板块自然很难有牛的影子,材料板块的未来在国产替代和高端化,可重点关注研发费用较高的个股,这一类企业可以忽视短期浮亏,重点布局未来,不必因为下跌了,就认为企业不好,在业绩相对稳定的条件下,市盈率达到10倍是非常理想的建仓机会。

产能严重过剩,产品同质化严重的个股和行业,抄底风险极高,这一类重点规避汽车板块中的国企为代表的上汽和广汽,光伏及组件等,我相信绝大部分人只要持有这一类个股,已经深度套牢,我一路看空隆基绿能,那时候才42元开始的提醒风险。

白酒行业到底产能过剩不过剩?其实产能肯定都是过剩的,即使高端单品也存在过剩,但头部企业可以控制市场的投放节奏,对于市场有极高的掌控力,比如说贵州茅台,五粮液,1573等,仍然是市场的现金奶牛,他们目前发力的主要也是中低端市场,说白了,在革中低端其他品牌的命,对于高端市场,他们不会大量投放产品把价格做乱,毕竟市场烂了,谁都没有好处,无需过度担心,最大的风险来源于管理层对股价的不干预,任由股价自由波动,从某种意义上来说,股价对他们影响不大,这也是我限制白酒行业持仓不超过30%,仅限头部三甲的理由,白酒行业仍然是A股现金流最佳的行业之一。

一定要重点关注企业的毛利率,毛利率通常决定了市场的竞争激烈程度,毛利率低有被动参与价格战的风险。

尽量不要持有业务体系过于复杂的个股。

要警惕那些毛利率位于较低水平的大白马股,市场卷起来他们的利润受到的冲击最大,估值水平大幅修正的概率非常高,长期市盈率水平位于7-8倍的个股可能公司正处于某种市场未知的麻烦中,低估值并不代表低风险,比如华域汽车。

海螺水泥(600585)

股价波动区间点评:当前行情主要由技术面主导,看多的技术面已经走烂了,股价进入补跌行情,海螺水泥合理估值区间20元-30元,预期50%的波动空间,预期半年报业绩继续下降,中长期业绩会持续承压。

盈利操作方法参考:逢低买入维持中线看涨,不需要预设止损价,目标价25元,限仓5%,耐心等待K线图修复之后的右侧交易机会。

中国建筑(601668)

股价波动区间点评:股价表现跑赢大盘指数,中长线看涨,逻辑是市盈率低,业绩稳定抬升,估值有较高的提升空间,同时市场避险情绪较浓,优质资源进一步向头部企业集中的趋势是确定性,当前股价趋势稳步上涨,最近一个月跑赢大盘指数8.2%,跑赢板块指数3%。

盈利操作方法参考:短线交易波动率低,不值得,中长线逢低买入,参考买入价5.3元-5.5元,目标价7元以上,无须设置止损价,参考仓位5-10%。

伊利股份(600887)

股价波动区间点评:虽然Q2业绩较差,但估值水平在整体A股市场中明显偏低,持仓优势明显,近期股价走势出现进一步破位下跌,股价由技术面主导,杀估值为主,伊利股份合理估值区间22元-33元,维持50%的波动区间,基于强劲的现金流,净利润有进一步改善的空间,毛利率同比四个季度改善,目前的估值水平可作为底仓维持中长线持有,行情以反弹为主,当前股价是下跌空间有限,上涨空间较高,但短线下跌风险仍然较高,比较折磨人,考验耐心,不宜重仓,也不宜过度悲观。

盈利操作方法参考:短线交易获利空间有限,维持逢低买入中长线持有,参考买入价22.0元,目标价28元以上,盈利空间约35%-40%,限仓5%,忽视短线波动。

中信特钢(000708)

股价波动区间点评:中信特钢这一轮下跌基本无任何反弹,跌幅达到27%,远远跑输大盘指数和行业指数,分别为14%和11%,财务指标走弱,主要是去年的收购钢管,目前市盈率已经达到10倍左右,预期股息率约为3.5%,合理估值区间10元-15元,长线合理股价波动区间10元-18元。

盈利操作方法参考:短线交易盈利不确定性较高,空仓观望,中线交易逢低买入,参考买入价11.5元-12.5元,目标价15元以上,限仓5%,加仓机会留到右侧交易区间。

五粮液(000858)

股价波动区间评价:五粮液半年报业绩非常稳定,营收506.48亿元,同比上升11.30%,净利润190.57亿元,同比11.86%,当前股价走势非常极端,估值水平极低,白酒指数已经破位下跌,当前行情主要由技术面主导,短线走势仍然会为探底和筑底为主,基本面已经无法阻止板块和个股的下跌,财报表现好也无济于事,最近已经发布半年报的几家白酒公司,业绩表现都比较好,营收和净利润都增长双位数以上,我认为无须担心,市场问题交给管理层,白酒三甲仍然是市场的最优配置之一,无论是行业地位还是盈利预期都是更好的选择,目前是中长线布局的机会,耐心等待板块轮动,白酒商业模式仍然是A股最好的,即使过剩,也是白酒产能过剩,而不是高端白酒过剩,五粮液长线合理波动区间110元-180元,合理估值区间120元-160元。

盈利操作方法参考:短线交易股价盈利确定性较低,容易卖飞仓位,维持中线持有,中线交易逢低买入持有,目标价160元,当前白酒行业处于低估区间,限仓1手或者10%,如果股价有机会下跌10%-15%可以加仓。

贵州茅台(600519)

股价波动区间评价:半年报显示,Q2营收和净利润分别增长16.95%和16.10%,达到369.66亿元和176.30亿元,基本符合预期,并未出现明显的业绩下滑,估值水平相对合理,头部品牌适度溢价很正常,近期的抛压我认为是市场情绪的宣泄,为我们提供了中长线买入机会,目前波动区间符合预期,需要注意的是,本轮白酒板块普遍跌幅达到40%以上,如果管理层不积极干预股价,按照目前的杀估值节奏,极端情况下股价下跌至1000元左右,市盈率触及15倍的概率会非常高,白酒板块走出了我最悲观的预期,就是管理层任由股价下跌,白酒商业模式仍然是A股最好的,即使过剩,也是白酒产能过剩,而不是高端白酒过剩,当前行情主要由技术面主导,下跌风险并未解除。

盈利操作方法参考:短线交易收益率较低,空仓观望,中线交易逢低买入持有,限仓10%,最高不超过20%。

中国移动(600941)

股价波动区间点评:半年报显示,营收增幅仅1%,净利润达到中个位数,我认为在当前A股市场中,这份财报是积极的,但难挡短线抛压,中国移动基于稳定的CAGR,适合作为底仓一直持有,忽视短线波动,短线走势不改中线预期,仍然是中长线持有的首选,当前股价位于多头行情中,受益于人工智能需求的快速增长,业绩进一步提升空间可见度较高,出现业绩牛的概率很高,最近一个月跑输大盘指数3%,跑输运营商指数2%。

盈利操作方法参考:短线交易维持100元以上高抛低吸,盈利空间有限,中线交易策略逢低买入,目标价120元,持仓待涨目标价115-120元,不宜追高,不需要预设止损价,限仓位10%。

泸州老窖(000568)

盈利操作方法参考:短线交易逢低买入博反弹,参考买入价125元-130元,目标价150元以上,中线交易逢低买入,中线目标价160元,限仓10%。

透过K线图分析,股价波动区间120元-152元,支撑位120元,压力位152元。

中国国航(601111)

盈利操作方法参考:短线交易背靠7.0元博反弹,可不预设止损价,参考买入价7.10元,目标价7.48元,反复交易,被套改中线持有,逢低买入维持中线持有,盈利空间约30%-40%,参考仓位5%,一旦股价有效突破当前区间,上涨幅度约25%-40%,中国国航周期性非常强,业绩前景是向好,一旦行情启动,上涨幅度会非常高,通常会走出独立的上涨行情,不受大盘指数影响,主要受益于盈利空间更强的国际航线恢复预期。

透过K线图分析,短线股价波动区间7.0元-7.5元,中线股价波动区间为6.8元-7.9元。短线支撑位7.0元,压力位7.5元,中线支撑位6.8元,压力位7.9元。

海康威视(002415)

股价波动区间点评:2024年半年报表现中性,当前行情由技术面主导,与基本面关联度低,对于海康威视这一类科技龙头来说,营收维持高个位数增长就是非常好的经营表现了,股价已经达到几年的最低价区间,也处于一年来的最低区间,基于估值水平判断,当前股价对应市盈率18.0倍,达到中长线布局的好机会,目前趋势是跟随大盘指数下跌,被砸盘也是非常正常的预期,全球科技股已经转熊,预计波动率维持在10%以内,股价走势相对独立,预计本轮下跌趋势结束以后会走出一轮较高的反弹行情,需要注意的是,目前持仓筹码非常分散,未出现明显的上涨趋势之前,持仓筹码是很难集中起来的,所以,未见大涨之前,不要随意加仓,等大涨出现之后再加仓相对安全,时间成本低。

盈利操作方法参考:短线交易单边下跌趋势,抄底成功率低,做起来太费劲,中线交易逢低买入维持持有,参考买入价27元-27.5元,盈利空间约30%-35%,乐观预期下50%,限仓5%,留下加仓空间,短线目标价31元,中线目标价36元,这是一家闷声赚钱发财,并且业绩持续增长的优质公司。

华能国际(600011)

盈利操作方法参考:逢低买入维持中线持有,盈利空间约20%-30%,短线交易波动率太低,做起来费劲,逢低买入持有,参考买入价7.5元-8.0元,短线目标价9.1元,中线目标价10元,长线目标价12元,限仓5%,股价维持慢牛行情,主要受益于动力煤价格走软和电力需求上升预期。

透过K线图分析,股价波动区间7.0元-10.0元,支撑位7.0元,压力位10.0元。

京东方A(000725)

股价波动区间点评:当前股价主要跟随大盘指数波动,京东方属于强周期性行业,通常行情的走势从时间上落后于大盘指数,无大的下跌空间,也无大的上涨空间,面板行业产能过剩,股价波动区间基本维持20%-30%,大盘指数下跌接近尾声时买入有约20%的收益率,需要注意的是,京东方是真正的现金奶牛,逢低买入持有总是会有回报,最近一个月与大盘指数基本一致,跑输板块指数5.6%。

盈利操作方法参考:目前股价逢低买入维持中线持有,限仓5%,目标价4.5元以上,股价转入右侧交易时可加仓至10%,此股不要主动预测底部,要耐心等待底部自己走出来,切不可重仓持有。

说明:短线,中线,长线波动区间为了方便分析,通常我以股价脱离区间为准,短线波动区间通常为6-10%,中线波动区间为10%-20%,长线波动区间为20%以上,日期短线约3周内,中线3-8周,长线8周以上。

近期评论