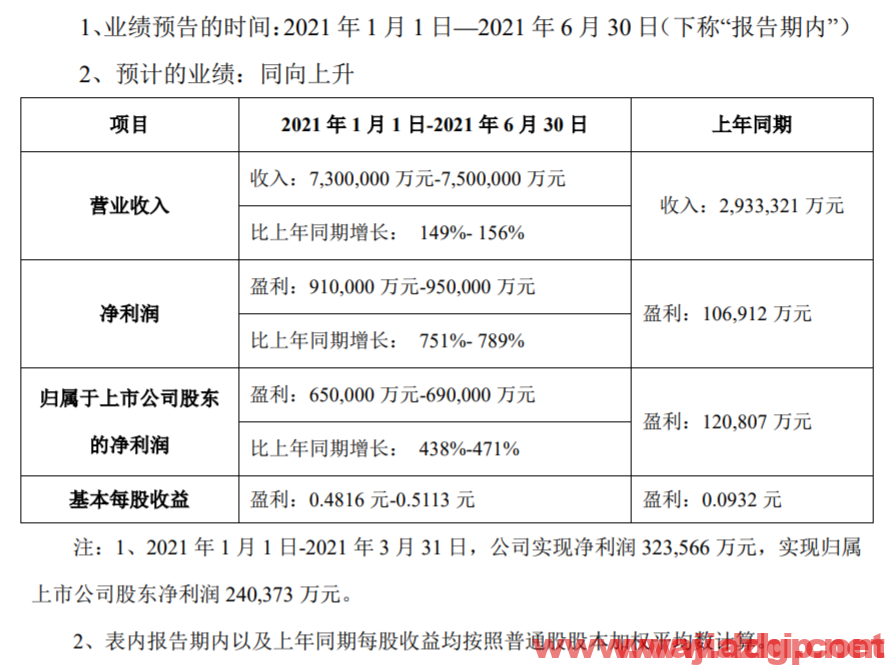

TCL科技:预计上半年净利润65亿元-69亿元,同比增长438%-471%

TCL科技交易策略:短期股价可能在7-9元之间震荡运行,跌破7元注意止损,上行空间暂时看不到,处于反弹行情中。

TCL科技7月14日公告,预计上半年实现净利润65亿元-69亿元,同比增长438%-471%;报告期内,TCL华星t1、t2、t6产线满销满产,t7产能爬坡,苏州三星t10于第二季度并表,大尺寸产品出货面积同比增长约24%。

报告期内,公司经营及业绩的主要影响因素有:

(一)半导体显示行业景气上行,半导体显示业务板块净利润同比及环比均显著增长。大尺寸业务领域,随着行业集中度提升和供需格局改善,大尺寸产品价格持续上涨;报告期内,TCL 华星 t1、t2、t6 产线满销满产,t7 产能爬坡,苏州三星 t10 于第二季度并表,大尺寸产品出货面积同比增长约 24%;随着自建产能爬坡及外延并购,TCL 华星产线布局更加均衡,产品及业务结构持续优化,中高端显示器及商显产品快速上量,大尺寸合计实现营收同比增长超 130%,净利润同比增长约 14 倍,其中二季度实现净利润较一季度环比增长约 70%。中小尺寸业务领域,t3 产线积极拓展高端笔记本、平板及车载等新兴业务,t4 柔性

AMOLED 产线按计划扩产,柔性折叠屏持续拓展新品牌客户。此外,定位于中尺寸高附加值 IT 显示屏、车载、工控等产品生产的 t9 项目正式投建,共同驱动TCL 华星规模增长、结构优化、效率提升。

面向战略客户提供定制化显示终端产品和系统解决方案的茂佳科技已于第二季度并表,延展半导体显示产业链布局,为公司上半年业绩贡献增量。

(二)报告期内,公司半导体光伏和半导体业务新赛道拓展战略初显成效。

天津中环半导体股份有限公司(002129.sz)收入和净利润实现大幅增长。依托产品技术及生产方式创新的核心竞争优势,半导体光伏板块加速提升 210 产能规模、优化产品结构,在上游原料价格快速上涨的背景下,通过技术进步和经营效率改善,市场份额持续提升,盈利能力显著增强。半导体材料板块产销规模同比大幅提升,产品结构进一步完善,新增产能建设顺利推进。报告期内,公司与产业伙伴共同设立 TCL 微芯科技(广东)有限公司,围绕半导体业务寻找投资布局机会,加速半导体赛道发展。

(三)公司产业金融及投资板块贡献稳定收益;其他业务经营情况良好,业绩稳健。

面对挑战和机遇,公司继续按照“上坡加油,追赶超越,全球领先”的精神和“9205”战略发展规划要求,坚持“经营提质增效,锻长板补短板,加快全球布局,创新驱动发展”的经营策略,推动半导体显示、半导体光伏及半导体业务两大核心产业迈向全球领先。

全文:

近期评论