海螺水泥2020年报解读-公司未来价值分析

在炒股交易的过程中,股价只要一直上涨,没有谁去真正关心财务报告,也没有人去真正的了解企业价值和未来发展空间,只有当股价下跌之后,所有的投资者,包括机构也好,散户也好,都是鸡蛋里挑骨头,开始回归公司基本面,剖析公司的未来价值是否与股价匹配。

正如那句老话,只有当潮水退去之后,才会发现谁在裸游。股价上涨之后,所有的危机在短期看来,甚至中长期看来,都不再是问题。在股票投资的过程中,价值投资者更愿意选择左侧交易,而技术派,更多的是做右侧交易。价值投资者会真正关心企业的自身价值,本文的分析是以价值投资的角度为出发点的。最近海螺水泥跌跌不休,要说多吧,也不算多,就是成交量较低,长期运行在均线之下,似乎有进一步破位的风险,证券公司有一部分也下调了目标价。我再次出发,从未来水泥的价格趋势,公司的资产质量,经营成本,产能利用率,在建工程等5个角度来简单的分析一下,以供投资者参考。

最近三年产能情况:

| 名称|年度 | 2018 | 2019 | 2020 |

| 熟料(吨) | 2.52亿 | 2.53 亿 | 2.62 亿 |

| 水泥(吨) | 3.53亿 | 3.59 亿 | 3.69 亿 |

| 骨料(吨) | 3870万 | 5530 万 | 5830 万 |

| 商品混凝土(万立方米) | 60万 | 300 | 420 |

对比产能数据,我们发现,2020年总体来说,新增熟料产能900 万吨,水泥产能1,045 万吨,骨料产能300 万吨,商品混凝土产能120 万立方米。以目前公司的行业地位和实力,未来应该还存在的产能继续整合空间,也就是说产能方面完全没有问题,另外,公司也增加了资本支出用于改进生产线,未来,效率应该会更高。

2020年销量及成本

2019年销量及成本:

2018年销量及成本:

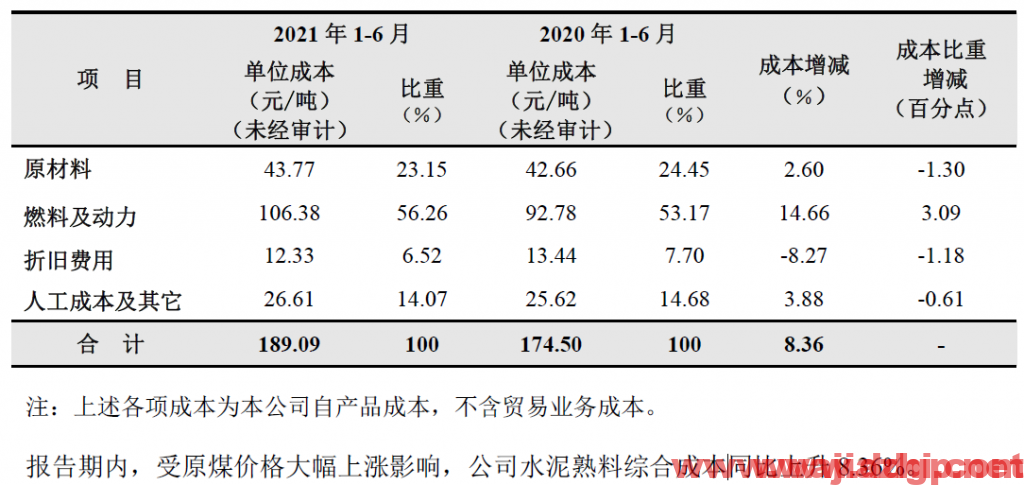

2020年成本分析:

2019年成本分析:

2018年成本分析:

对比数据我们可以发现,燃料及动力成本占比达到了50%,今年以来,动力煤的上涨幅度相当大,但是我认为这是短期因素,对于毛利率高达45%的水泥产品来说,这点短期成本是完全可以消化的。不会对未来的产品利润构成较大的威胁。

懂图的投资者都明白。不会出现长期性上涨。国家也出台政策在稳定价格预期。

根据国家工信部原材料工业司发布《2020年建材行业经济运行情况》提到:水泥产量23.8亿吨,同比增长1.6%。2020年 水泥行业营业收入9960亿元,利润总额1833亿元。2021年1-3月产量43911亿吨,同比增加47.3%。从海螺水泥第一季度的报告中,营业收入344.41亿元,达到了历史新高,净利润58亿元,不如2019年的60亿元,毛利率的下滑影响,这也是分析师们看空其股价的原因。

行业统计数据,上周(2021年5月),全国水泥均价463(环比+3,同比+29),继续保持上行趋势,上涨围绕在江浙沪、海南、湖北等区域,幅度20-30元/吨,重庆和云南回落20-30元/吨;本周出货率为85.40%,同比-1pct,华中地区出货率+4pct,其他地区出货率小幅下滑;本周全国库容比49%,环比上周基本持平,中南地区小幅回升,环比+1.5pct,西南地区库容比持续上升,环比+2.5pct,东北、西北地区库容比环比下降-1pct,华中地区库容比环比+3pct,华南地区库容比环比上周持平。从年度的趋势来看,我们认为水泥需求预计仍处于平台期,地产投资增速预计下降,但基建投资有望小幅增长,同时产能置换叠加进口因素影响东南沿海市场,区域行情将呈分化态势。(引用中泰证券数据)

我个人认为,随着产能方面的持续布局和资本开支等的支出,其赢利结构是有望得到优化,2021年短线毛利率的下滑并不至于带来长期的影响,第二季度的燃料成本上升将继续影响毛利率,相信在第三季度可以得到改善。同时,公司的产能优化将抵销因毛利下降带来的利润冲击。

综合上面的因素,水泥价格在未来不太可能有大幅下降的危险,因为国家严控产能。资产质量中的现金资产在2021年有望突破1000亿,这是巨大的现金资产。如果管理不当,对公司影响巨大,如果进一步的提升现金分红比例或者进行回购,会成为更好的市值管理典范。这方面可以参考美的集团和格力电器,海尔智家等。也能够提升投资者的信心。

另外,我个人对比图形发现,最近的走势应该是有资金刻意打压在收集筹码的感觉,当然,这只是一种猜测,一切要等图形走出来之后才能确认。我个人一直都持有海螺水泥,我认为,这一轮的中长期目标价应该在68元附近。公司只要不出现资金管理方面的损失,未来,只会更好。公司目标也具备提升现金分红,回购等条件,另外,值得注意的是何老先生成为十大流通股的股东,这是一个积极信息。上一轮,宝钢股份在5元附近,何老先生一样成为十大流通股股东。其眼光相当敏锐。总之,未来行情是值得我们期待的。

近期评论