江西铜业股票预测和K线图分析-2024.6.11

从今天K线图分析,当前股价日K线图形态中线行情走势预测从看涨下调至中性,短线行情走势预测维持中性不变,近期股价主要受铜等大宗商品期货价格回落的影响,今日股价低开后维持小幅波动,收盘时下跌1.65%,跑输大盘指数1.65% – 0.76%,收盘价24.48元,成交量5.22亿元,短线股价走势不确定性高,短线支撑位23.5元,压力位26元,短线破位有效跌破23.5元,主要交易策略逢高卖出,清空仓位。

最近股价表现5日涨跌幅,10日涨跌幅,20日涨跌幅,120日涨跌幅,250日涨跌幅,分别是:

| -2.74% | -6.17% | -8.42% | 41.01% | 35.85% |

获取江西铜业(600362)最新行情分析预测传送门。

当前股价位置24.48元最佳交易策略,短线交易波动不确定性高,容易打到止损位,空仓观望,中线交易安全边际低,盈利空间有限,空仓观望。

江西铜业(600362)日K线图-2024.6.11

透过K线图分析,中线股价波动区间为20.5元-28.5元,短线股价波动区间23.5元-26元,长线股价波动区间16.5元-28.5元。中线支撑位20.5元,压力位28.5元,长线支撑位16.5元,压力位28.5元。(需要注意的是:此值会根据股价波动情况略作调整)

说明:短线,中线,长线波动区间为了方便分析,通常我以股价脱离区间为准,短线波动区间通常为6-12%,中线波动区间为12%-18%,长线波动区间为20%以上,日期短线约3周内,中线3-8周,长线8周以上。

基于2024年一季度财务报表基本面估值分析,当前股价24.48元对应市盈率TTM 13.11倍,最近三年历史市盈率均值为12.97倍。

最近一年股价有效波动区间为16.50元-28.56元,当前股价处于最近一年有效波动区间的上轨附近,中线交易策略维持逢高卖出。

预计中线股价表现跑输大盘指数,跑赢行业指数的预测。铜首选紫金矿业,其次江西铜业。

从市场持仓组合竞争力分析,当前股价估值水平竞争力弱,此股对大盘指数影响力弱。

当前行情主要驱动因素排序:铜指数 > 大盘指数 > 业绩基本面 。

当前中长线持仓主要风险因素排序:铜指数下跌 > 大盘指数下跌 > 业绩基本面下跌。

持仓参考:0%。

基本股东户数的持仓分析:散户,机构,游资 ,持仓筹码集中度中性,行情主要由题材炒作推动,游资占高比例。

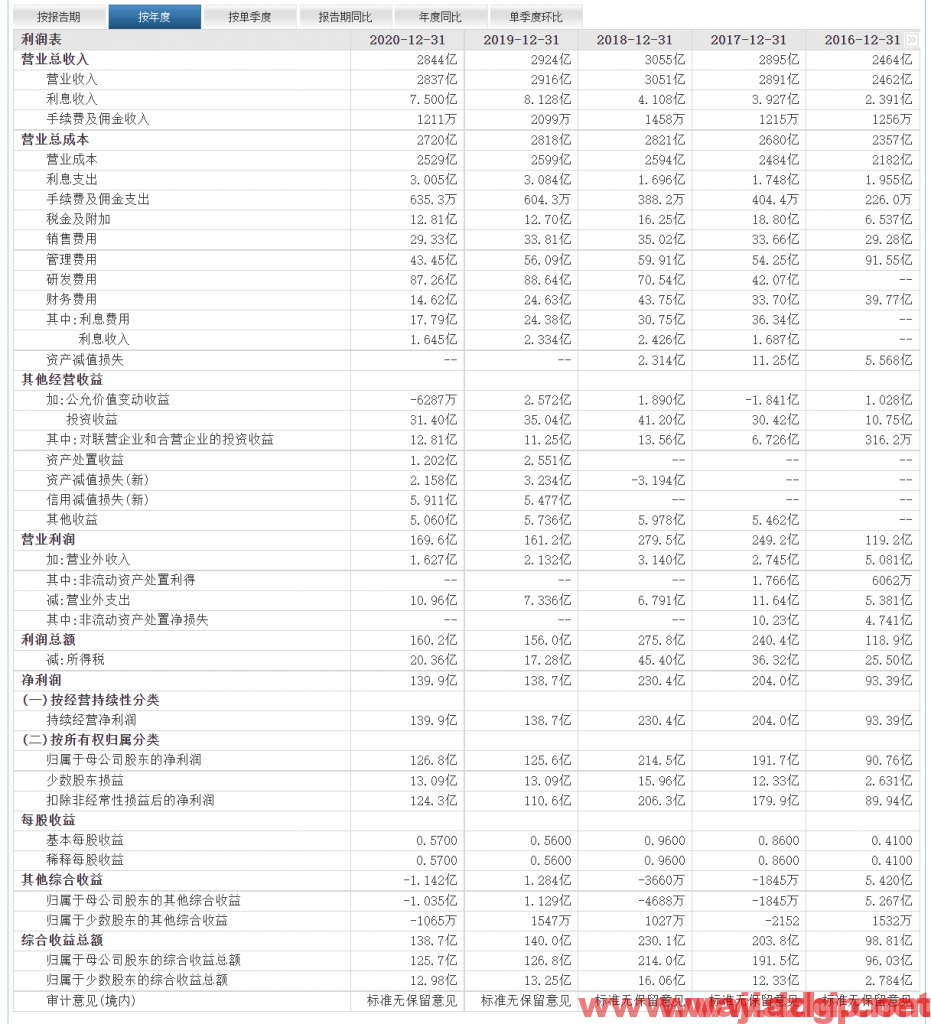

从财务报表基本面分析

2024年Q1营收1225.17亿元,同比-4.08%,净利润17.15亿元,同比-2.29%,扣非后净利润18.06亿元,同比-6.47%,EPS 0.5元,毛利率3.28%,同比+28.13%,净利率1.47%,同比+6.52%,合同负债22.47亿元,上期末13.97亿元,在建工程81.47亿元,上期末70.43亿元,存货446.76亿元,上期末405.38亿元,资产负债率58.22%,上期末54.36%,经营现金流净额-60.69亿元,同比-51.54%。股息每股6毛。短期借款576.84亿元,同比大增21.27%。属于高杠杆经营类型,存货高达400亿以上,财务报表可预测性较低,股价走势重点关注铜大宗商品走势。

2024年一季度数据解读:

2024Q1,公司毛利率为3.28%,环比增长0.34pct,同比增长0.72pct。

分商品价格,2024Q1,电解铜均价为6.94 万元/吨,环比增长1.9%,同比增长1.2%;上期所黄金均价为490.3 元/克,环比增长3.9%,同比增长16.7%。铜精矿TC 现货指数均价为25.47 美元/吨,同环比均减少68%,但由于大型冶炼厂长单比例较高,且年初可以均采用长单价格的铜精矿进行生产,因此冶炼加工费下跌对利润的冲击有限;湖北硫酸(无江西数据,以湖北代替)均价为153 元/吨,环比下降16.6%,同比下降22.0%。

同比来看,归母净利润同比减少0.40 亿元。主要增利项为毛利(同比+7.48亿元,营收和营业成本均同比下降,或由于贸易量收缩,相应亏损减少带来利润增长,同时副产黄金价格同环比增长或也贡献部分毛利增长),投资收益(同比+7.49 亿元,主要或为套期保值平仓亏损同比减少),主要减利项为公允价值变动(同比-8.62 亿元,主要或为套期保值未平仓部分亏损同比增加),费用端(同比减利3.74 亿元,主要为财务费用/研发费用同比增长2.2/1.1 亿元)。

环比来看,归母净利润环比增长1.5 亿元。主要增利项为毛利(环比+4.23亿元,增利逻辑与同比变化的原因相仿),资产减值损失(环比增利5.6 亿元,或由于23Q4 库存减值以及部分老旧资产减值较多,而24Q1 铜价持续上涨,库存减值较少)。减利项主要为费用端(环比减利3.43 亿元,主要由于财务费用环比增长5.47 亿元,23Q4 利息费用较高,24Q1 恢复正常)、投资收益(环比-3.33 亿元,主要或为套期保值平仓盈利环比减少)、其他收益(环比-1.23 亿元,或由于23Q4 年底政府补助和税收返还较多,24Q1 恢复正常环比减少)。

核心看点:铜全产业链布局,冶炼加工产能国内领先。①公司业务布局覆盖勘探、采矿、选矿、冶炼、加工等全产业链,拥有一体化优势。②公司是国内最大的铜生产基地,冶炼加工产能国内领先。公司年产铜精矿含铜超过20 万吨,公司阴极铜产量超过180 万吨/年,旗下的贵溪冶炼厂为全球单体冶炼规模最大的铜冶炼厂。③国企改革,严控贸易量,亏损分部逐步扭亏为盈,做有利润的营收,有现金流的利润。

2024 年产量指引:生产铜精矿含铜20 万吨、阴极铜232 万吨、黄金128吨、白银1286 吨、硫酸597 万吨、铜加工材197 万吨。有色金属冶炼及铜加工产量预计在2023 年基础上进一步提升。

股票代码:600362.SH 0358.HK

公司名称:江西铜业股份有限公司

英文名称:Jiangxi Copper Company Limited

审计机构:安永华明会计师事务所(特殊普通合伙)

实际控制人:江西省国有资产监督管理委员会 (持有江西铜业股份有限公司股份比例:35.40%)

办公地址:江西省南昌市青山湖区高新开发区昌东大道7666号

江西铜业主要业务涵盖了铜和黄金的采选、冶炼与加工;稀散金属的提取与加工;硫化工以及金融、贸易等领域,并且在铜以及相关有色金属领域建立了集勘探、采矿、选矿、冶炼、加工于一体的完整产业链,是中国重要的铜、金、银和硫化工生产基地。产品包括:阴极铜、黄金、白银、硫酸、铜杆、铜管、铜箔、硒、碲、铼、铋等 50 多个品种,其中,“贵冶牌”、“江铜牌”以及恒邦股份的“HUMON-D 牌”阴极铜为伦敦金属交易所注册产品,“江铜牌”黄金、白银为伦敦金银市场协会注册产品。

近期评论