潍柴动力(000338)2024年半年报财务报表分析

从潍柴动力(000338)财务报表基本面分析

2024年Q2营收561.10亿元,同比上升6.47%,净利润33.04亿元,同比上升61.71%,扣非后净利润31.35亿元,同比上升67.77%,EPS 0.38元,毛利率21.39%,同比上升5.94%,净利率6.56%,同比上升45.45%,研发费用22.11亿元,同比上升17.09%。

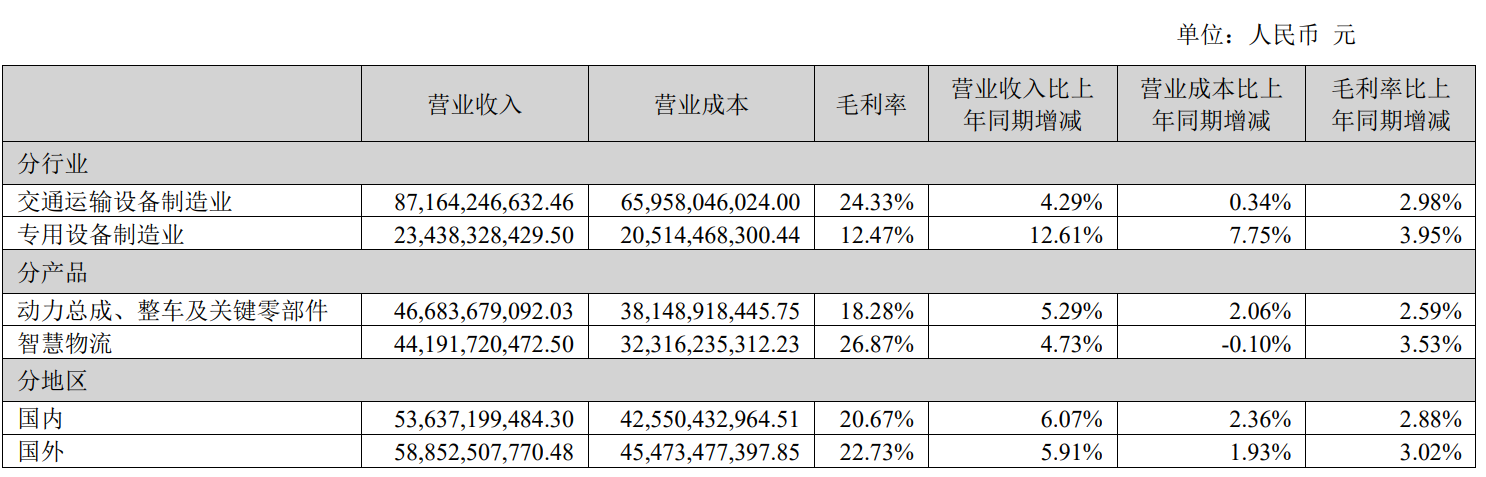

占公司营业收入或营业利润 10%以上的行业、产品或地区情况

2024年Q1营收563.80亿元,同比上升5.51%,净利润26.00亿元,同比上升40.07%,扣非后净利润23.44亿元,同比上升34.57%,EPS 0.3元,毛利率22.11%,同比上升18.24%,净利率5.93%,同比上升41.19%,研发费用20.91亿元,同比上升14.06%。根据管理层的指引,2024 年公司预计销售收入约2247 亿-2354 亿元人民币,同比增长约5%-10%。重点关注毛利率,营收,净利润,研发费用。Q1 业绩稳健增长,主要受益于燃气重卡发动机放量及凯傲盈利修复。毛利率创21Q1 以来同期新高,费用控制基本稳健。

2024年半年报数据解读:

潍柴动力公司发布2024年半年报,24H1 实现营业收入1124.9 亿元,同比+6.0%,实现归母净利润59.0亿元,同比+51.4%。单季度来看,Q2实现营业收入561.1亿元,同比+6.5%,环比-0.5%,实现归母净利润33.0 亿元,同比+61.7%,环比+27.1%。分红方面,每股派发现金红利0.372 元(税前),分红比例为54.93%,相比23 年提升近5pp。

24H1公司高利润率产品在细分市场成绩喜人,天然气重卡发动机国内市占率达63.1%;500 马力以上6×4 牵引车发动机国内市场占有率达44.6%,占据行业第一;大缸径发动机销量约3600台,海外收入占比75.6%;高端液压实现国内收入5.3亿元,同比+6.6%。当前公司产品结构优化效果显著,利润增速远高于收入增速,24H1实现归母净利润59.0 亿元,同比+51.4%,毛利率达21.7%,同比+2.3pp,销售利润率达7.9%,创近5年同期最高水平,盈利能力得到加强。此外,Q2公司毛利率为21.4%,同比+1.2pp,环比-0.7pp,主要系将计提的保证类质保费用由“销售费用”调整至“主营业务成本”影响。

重要子公司持续向好,助力公司利润增长。重卡整车板块,陕重汽24H1 销量6.3 万辆,同比+3.6%;出口3 万辆,同比+15.0%,市场占有率达20%;燃气车销量1.7 万辆,同比+134.3%。24H1陕重汽实现营收240.1 亿元,同比+3.0%,净利润3.2亿元,同比+460.2%,预计出口+燃气车将驱动陕重汽业绩持续向好。

智慧农业板块,雷沃实现营业收入98.0亿元,同比+28.1%,实现净利润5.6 亿元,同比+34.8%,产品结构趋于大型化、高端化,100/200 马力以上拖拉机占比同比+8pp/+3pp。智慧物流板块,凯傲实现收入57.4 亿欧元,同比+2.1%,实现净利润1.8 亿欧元,同比+24.1%,调整后息税前利润4.5 亿欧元,同比+28.3%。

其中,以林德、斯蒂尔为代表的叉车业务实现收入43.1 亿欧元,以德马泰克为代表的供应链解决方案业务实现销售收入14.5 亿欧元。24H1凯傲已走出通胀以及供应链问题的影响,全年业绩持续改善的确定性较高。伴随重要子公司盈利能力的增强,公司利润水平有望迈向更高台阶。

股票代码:000338.SZ 2338.HK

公司名称:潍柴动力股份有限公司

外文名称 Weichai Power Co., Ltd.

最终控制人:山东省人民政府国有资产监督管理委员会 (持有潍柴动力股份有限公司股份比例:14.67%)

审计机构:德勤华永会计师事务所(特殊普通合伙)

办公地址:山东省潍坊市奎文区高新技术产业开发区福寿东街197号甲

潍柴动力股份有限公司是中国综合实力最强的汽车及装备制造集团之一,公司的发展愿景是:以整车、整机为龙头,以动力系统为核心技术支撑,成为全球领先、受人尊敬、可持续发展的智能化工业装备跨国集团。多年来,公司坚持产品经营、资本运营双轮驱动,致力于打造最具品质、技术和成本三大核心竞争力的产品,成功构筑起了动力总成(发动机、变速箱、车桥、液压)、整车整机、智能物流等产业板块协同发展的新格局。

近期评论