立讯精密(002475)2024年半年报财务报表分析

从立讯精密(002475)财务报表基本面分析

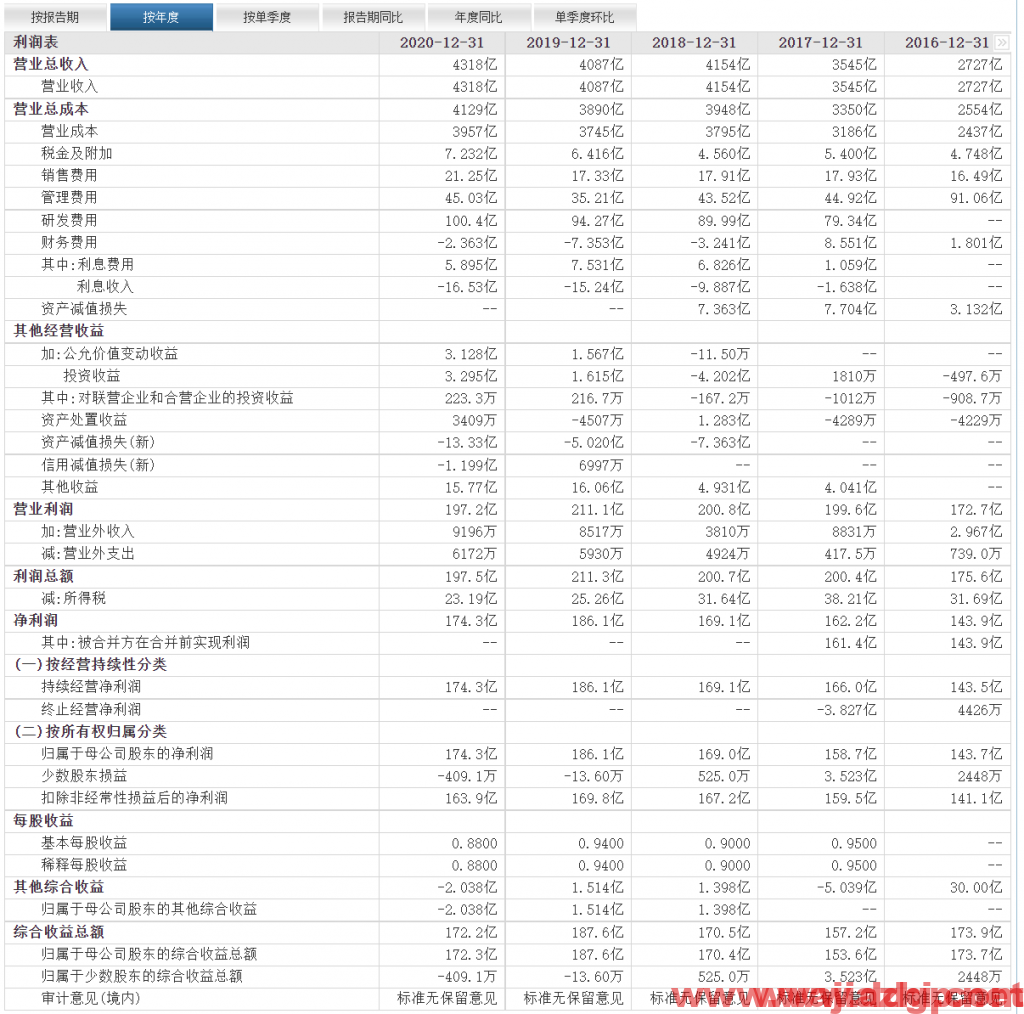

2024年Q2营收511.91亿元,同比上升6.58%,净利润29.25亿元,同比上升25.12%,扣非后净利润27.76亿元,同比增长16.52%,EPS 0.4元,毛利率为12.69%,同比上升12.60%,净利率为5.56%,同比上升15.35%。

估值水平评价:高

业绩分析:上升期

行业是否有周期性:否

护城河:窄

基于2024年半年报财务报表基本面估值分析,当前股价37.35元对应市盈率(PE)TTM 22.43倍,最近三年历史市盈率(PE)均值27.7倍,当前股价37.35元对应市销率(P/S ratio) 1.06倍,最近三年历史市销率(P/S ratio)均值为1.41倍,估值水平正在快速下降,估值处于相对水平,但毛利率连续四年下降,感觉这点利润随时可能没了,过去公司享受的估值水平不代表未来的合理性,毛利率水平已经充分体现行业业绩前景,公司是高杠杆经营,现在股价主要由趋势推动,与基本面关联度低。

立讯精密发布半年报,24H1 实现收入1035.98 亿元,同比+5.7%。综合毛利率11.7%,同比+1.1pcts。归母净利润53.96 亿元,同比23.9%。扣非归母净利润49.60 亿元,同比+19.4%。同时,公司发布24 年1-9 月业绩指引,预计实现归母净利润88.49-92.18 亿元,同比+20-25%, 扣非归母净利润81.12-85.81 亿元,同比+15.35-22.02%。公司深度绑定大客户,将受益于大客户AI 手机换机大周期,汽车和通讯大力投入,逐步进入收获期,有望维持快速增长,建议重点关注。

对应2Q24 单季度,立讯实现营业收入511.91 亿元,同比增长7%,归母净利润29.25 亿元,同比增长25%。

同时,立讯发布1-3Q24 业绩预告,公司预期1-3Q24 实现归母净利润88.49-92.18 亿元,同比增长20-25%,对应3Q24 单季度,立讯预计实现归母净利润34.53-38.22 亿元,同比增长14-27%,符合我们预期。

分业务来看,1H24 立讯:1)消费电子实现营业收入855.48 亿元,同比增长3.25%,毛利率提升0.98ppt 至10.49%,我们认为主因立讯消费电子产品品类持续开拓,叠加非A 客户收入占比提升,带动毛利率结构优化;2)电脑/汽车/通讯业务分别实现收入43.79/47.56/74.65 亿元,同比分别增长4.57/48.30/21.65%。

2024年半年报简评

消费:稳健增长,Apple 换机周期可期。随着AI 模型的快速迭代和高效压缩,以及AI 从“云”到“端”的演进趋势下,全球消费电子市场稳步迈入AI 时代,更多终端逐步接入AI,并在产业复苏周期的共振下,市场需求被进一步激活。公司上半年消费性电子收入855 亿元,同比+3.3%,稳健增长,毛利率10.5%,同比-0.1pcts,保持稳定。Apple 秋季新品iPhone16 系列即将发布,新机需求有望提升,25 年iPhone17 系列有望迎来较大改款,AI+iPhone 有望催动新一轮换机周期。公司持续开拓零部件+模组+系统解决方案的一站式产品落地服务,将深度受益于大客户的换机周期。

汽车:量与质快速成长,上半年收入同比+48.3%。公司通过在消费电子积累的快速迭代能力和成本控制意识,已形成汽车线束、连接器、智能座舱、智能驾驶等多元化产品矩阵,借助分布海内外的多个生产基地为全球头部主机厂提供完整的产品落地服务,公司汽车零部件业务实现量与质的快速成长,上半年收入48 亿元,同比+48.3%。

通讯:拥抱AI 浪潮,上半年收入同比+21.7%。公司依托在电连接、光连接、电源、风冷/液冷散热、射频等产品的技术积累,构建了柜内互联、柜间互联、服务器、交换机、基站射频等完整解决方案,并协同全球头部芯片厂商为全球主流数据中心及云服 务厂商进行光电高速互联产品的预研。板块营收持续快速增长,上半年收入76 亿元,同比+21.7%。

股票代码:002475.SZ

英文名称:Luxshare Precision Industry Co.,Ltd.

会计审计:立信会计师事务所

最终控制人:王来胜、王来春 (持有立讯精密工业股份有限公司股份比例:19.47、19.38%)

办公地址:广东省东莞市清清溪镇北环路313号

立讯精密是一家专注于连接器的研发、生产和销售的公司。公司的核心产品为电脑连接器,同时公司正逐步进入汽车连接器、通讯连接器和高端消费电子连接器领域,拓展新的产品市场。

近期评论