赣锋锂业的业绩远没有股价漂亮,股价严重透支未来成长空间

因为2020年爆发的全球性疫情,导致全球大宗商品价格全面爆涨,国际油价在需求下降,产能严重过剩的背景之下也被高盛等投行集体唱多,铁矿石更是一飞冲天,价格翻倍,从产能过剩变成了供不应求,然后一并带动了基金属,黑色金属,稀有金属等一系列大宗商品类股票猛烈拉升。

世界没有变,唯一变的是预期,预期变了,市场就骚动起来了,不明真相的散户也对毫无投资价值的相关行业股票趋之若鹜,看多的声音不绝于耳,连14倍市盈率的宝钢股份也敢有人做价值投资了。在这里我不讲宝钢,我来讲讲另一个企业-赣锋锂业,赣锋锂业有多贵呢?不好意思,市盈率100多倍,最新市值达到了1472亿。(数据来源于根据最新的年报)

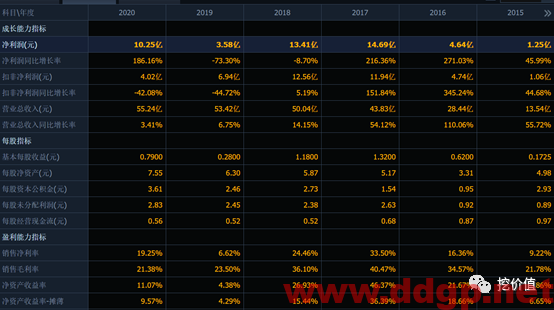

简单的介绍一下年报情况,公司2020年营收55.24亿,净利润10.25亿,其中的5.26亿元是公允价值变动带来的,主要是Pilbara股价上升产生的。

基于市场预期,其实就两样,一是未来产能的提升,二是高成长性,当然这个高成长性一样是基于产能的提升,并没有啥神奇之处。

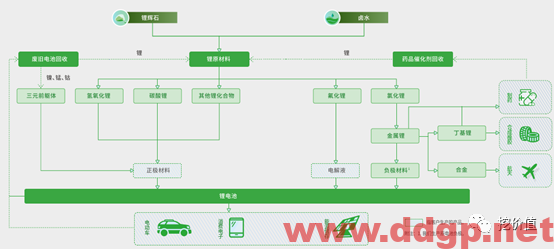

这是公司的产业布局,来源于2020年报

整个业务并没有上图这么复杂,就是把加工出来的锂原料卖给电池巨头而已,应该是还不包括松下。

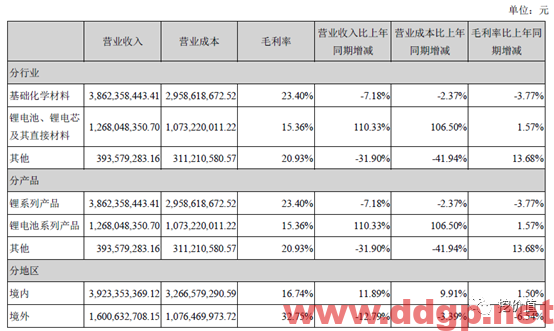

这是公司目前主要产品的营收和毛利率情况,这个毛利率很低,主要原因还是因为公司主要是提供锂原料,我们都知道原料基本上处于产业链的最末端,不具备品牌溢价空间。在整体市场供应偏紧的情况下,锂系列产品毛利率还下降了。这说明,市场并不如媒体和分析师所预期的那么好。

我们再来看看公司的产销量数据:

整体产量与2019年基本挂平。目前公司在建的产能有多少呢?

基本上和目前的产能相比,可以忽略不计,公司也并没有披露详细的在建工程情况和产能情况。

公司研发投入2020年,仅为1.4亿,这个投入,与公司的野心极其不匹配。

其实我们追踪其财务报表,可以轻松的发现,其年报更像是一本投资计划书,公司并没有把多少资金投入到真实的产能扩张之中,而是花式收购,通过其中的收购合并来提升其市场地位,这一点,媒体和分析师说得很多,是全球最大的氢氧化锂龙头企业,产能达到28%,位居全球第一,产量占24%,位居第二。当然,这些市场份额都还在地下埋着的,并没有完全开发出来。海外最近几年的矿产收购因为环保问题风险极大,极其容易受到当地政府的政策影响,当然,从投资角度来说,投资矿产资源并身风险就极大,市场把公司股价炒得这么早,那些有勇气接盘的投资者真的考虑到它巨大的市场风险了吗?

看一看买入该股的基金们,很明显的报团效果。大家你几亿,我几亿的,不亦乐乎,公司更新股东人数的速度比起披露与业绩有关的数据更是无过之而无不及,董秘每天很忙,回答投资者的问题。

在这里,我再次提醒投资者,买股的第一选择是拥有巨大市场影响力品牌企业,当然,短线玩玩,注意控制风险,似乎也并没有什么不妥一样,但是,买入之前,最好是想好自己能否承受这份风险。

本人参与股票交易时间长达5年以上,一直坚持价值投资,同时也参与短线交易,写这个公众号是为了把我个人的交易经验分享出来,为大家提供一种分析的思路,并不构成任何投资建议,请喜欢我文章的朋友关注我的公众号,搜索“挖价值”。或者扫码加入。

近期评论