洛阳钼业(603993)股价走势和K线图分析预测-2023.12.18

2023年12月18日更新:洛阳钼业(603993)股票技术面分析

从今天K线图分析,当前股价日K线图形态从中线强烈看空修正为中线看空,从短线看空修正为短线偏空,短线下跌趋势放缓,预计短期内股价走势可能会出现弱反弹,但下跌探底的大趋势不变,操作难度极高,建议短线交易和超短线交易继续维持空仓观望。中线交易持有仓位短期内盈利概率较低,建议空仓观望。注释:豆豆股票ddgp.net主要提供行业优质个股的基本面,财务报表等分析,提供短线,中线,长线股价走势分析与预测,所有的分析都是基于实战经验,仅供个人投资者参考。欢迎转载,请注明来源。获取洛阳钼业(603993)最新的分析报告,请点击这里。

日K线图

从财务报表基本面分析

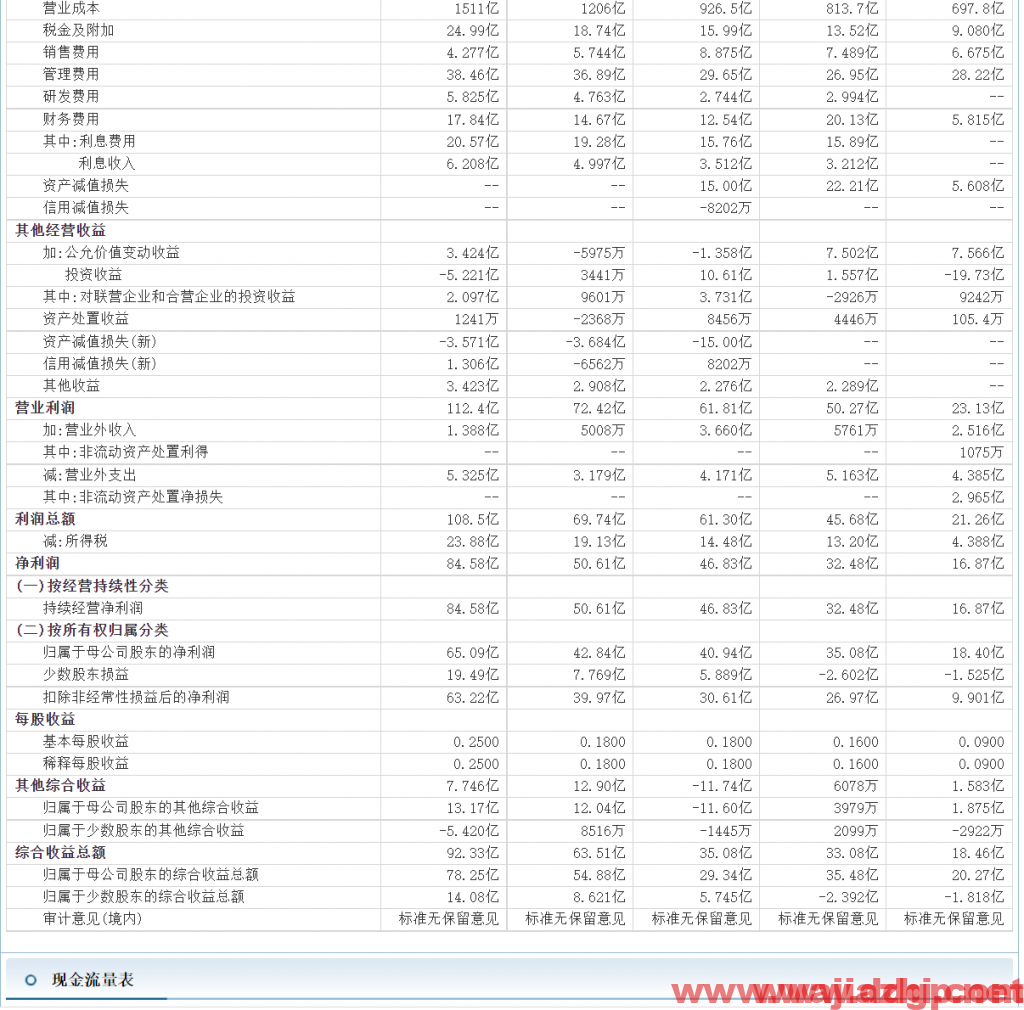

2023年Q3净利润17.40亿元,同比上升50.26%,扣非净利润11.35亿元,同比上升8.27%,EPS 0.08元。

2023年Q2净利润3.86亿元,同比下降83.61%,扣非净利润1.54亿元,同比下降91.36%,EPS 0.02元。

2023年Q1净利润3.17亿元,同比下降82.30%,扣非净利润6570.62万元,同比下降96.09%,EPS 0.015元。公司主要业绩与铜,钼,钨、钴、铌等工业金属价格相关,受制于供应链影响大宗商品超级周期基本结束,未来需求虽然会有所上升,但产量也迅速提升,金属价格回归稳定的供求关系是基本趋势,股价波动弹性极高,建议仅短线交易并且保持右侧交易为主。

证券公司分析师观点:

中金公司:洛阳钼业(603993)由于钴价下跌及公司税费高企,下调2023/2024 年净利润32%/13%至57/99亿元,当前A 股股价对应2023/2024 年21.1/12.1 倍市盈率,当前H 股股价对应2023/2024 年16/8.8 倍市盈率。A/H 股均维持跑赢行业评级,由于盈利下调,下调A 股目标价21%至6.87 元,对应2023/2024 年26/15 倍市盈率,较当前股价有24%的上行空间;下调H 股目标价22.2%至6.36 港元,对应2023/2024 年22/12 倍市盈率,较当前股价有36.4%的上行空间。

技术分析历史预测记录:

2023年12月11日更新:从今天K线图分析,当前股价日K线图形态中线强烈看空,短线看空,预计短期内股价走势持续探底,易跌难涨,建议短线交易和超短线交易空仓观望。中线交易持有仓位短期内盈利概率较低,建议空仓观望。

2023年12月7日更新:从今天K线图分析,最近三个交易日股价下跌,短线和中线日K线图形态已经破位,建议短线交易和超短线交易空仓观望。中线交易持有仓位短期内盈利概率较低,建议空仓观望。

2023年9月16日更新:从K线图分析,近期股价维持60日均线以上震荡,强于大盘指数,短线交易建议仅6元以上高抛低吸或者持有,止损价6元,目标价上一个高点6.8元。或者耐心等待股价下踩60日均线时买入,博反弹。

2023.6.22从技术面分析,上一期我预测,从K线图分析,预计近期股价保持5.1元-5.5元之间波动,有一定的短线获利空间,建议短线交易以5.1元为下限,止损价5.1元,目标价5.5元,股价止跌回升且收盘价高于5.1元时回补,反复交易,参考买入价5.15元,卖出价5.45元。从K线图分析,股价波动上轨距离我的预测更强一些,短线股价有向下靠近下轨的预期,同时向下打开下跌趋势的可能性也上升,但上一期的预测继续有效,建议短线交易以5.1元为下限,止损价5.1元(下图红线位置),目标价5.5元,股价止跌回升且收盘价高于5.1元时回补,反复交易,参考买入价5.15元,卖出价5.45元。

2023.6.5从技术面分析,上一期我预测,近期股价在强势向上突破之后处于高位震荡,至最低点4.05元反弹幅度达到50%。从K线图分析,预计近期股价保持5.1元-5.5元之间波动,有一定的短线获利空间,建议短线交易以5.1元为下限,止损价5.1元(下图红线位置),目标价5.5元,股价止跌回升且收盘价高于5.1元时回补,反复交易,参考买入价5.15元,卖出价5.45元。

2023.2.8 从技术图形上看,近期股价在强势向上突破之后处于高位震荡,至最低点4.05元反弹幅度达到50%。从技术形态上看,成交量并未充分放量,经过高位震荡之后再次向上突破的概率较高,高位震荡是不错的短线交易获利空间。建议短线交易在5.5元以上(图上红线)高抛低吸或者持有,止损价5.5元,目标价6元,股价止跌回升且收盘价高于5.5元时回补。因股价短线已经充分上涨,估值并不便宜,中长线不推荐。从基本面分析,2022年Q3实现净利润11.58亿元,YoY+0.73%,扣非后净利润12.38亿元,YoY+141.26%,EPS 0.06元。目前市盈率TTM为18.37倍(以股价5.8元测算),对于资源类企业来说,核心关键是产能,主要看产能扩张,股价走势依赖于两点,一是大宗商品价格周期,二是公司的产能与行业地位,是否有能力决定供求关系。其估值存在较大的不确定性,我个人建议对于这一类企业来说,放弃基本面分析,一切以大宗商品和技术图形作为交易策略。也就是说均线多头排列为买点,跌破20日均线的支撑为卖点。截止2022-09-30股东人数:42.62万以上,散户化严重,持股分散,机构较少,股价难有大的趋势性行情,以波段震荡为主的阶段性行情为主。

股票代码:603993.SS 03993.HK

公司名称:洛阳栾川钼业集团股份有限公司

英文名称:China Molybdenum Co.,Ltd.

最终控制人:于泳 (持有洛阳栾川钼业集团股份有限公司股份比例:25.83%)

审计机构: 德勤华永会计师事务所(特殊普通合伙)

办公地址:河南省洛阳市栾川县城东新区画眉山路伊河以北

洛阳钼业属于有色金属矿采选业,主要从事基本金属、稀有金属的采、选、冶等矿山采掘及加工业务和矿产贸易业务。目前公司主要业务分布于亚洲、非洲、南美洲、大洋洲和欧洲,是全球领先的钨、钴、铌、钼生产商和重要的铜生产商,亦是巴西领先的磷肥生产商,同时公司基本金属贸易业务位居全球前列。公司位居《2022 福布斯》全球上市公司 2000 强第 918 位,2022 全球矿业公司 40 强(市值)排行榜第 20 位。主要矿产品产量均超额完成 2022 年度任务目标,其中 TFM 铜钴产量创历史最高纪录,巴西磷肥产量再创建厂以来新高。今年,TFM 混合矿和 KFM 两个新建项目都将建成投产。

近期评论