最新逢低买入持有的中线股票清单(仅参考)-2024.8.20

本文持续更新最新适合逢低买入持有的中线股票清单以供参考,结合了当前市场环境,基本面财务报表的估值水平,技术面指标,预期未来涨幅保守在20%以上高潜力个股。同时我个人也放弃对短线的分析的点评,但对于重点股票还是会做趋势分析,我重点专注于挖掘具有较高盈利空间的个股。

根据当前市场环境,总仓位不超过70%。

当前市场处于下跌趋势中,持有仓位就会发生亏损,减少亏损的两个策略就是尽量买入估值最合理的个股和轻仓。

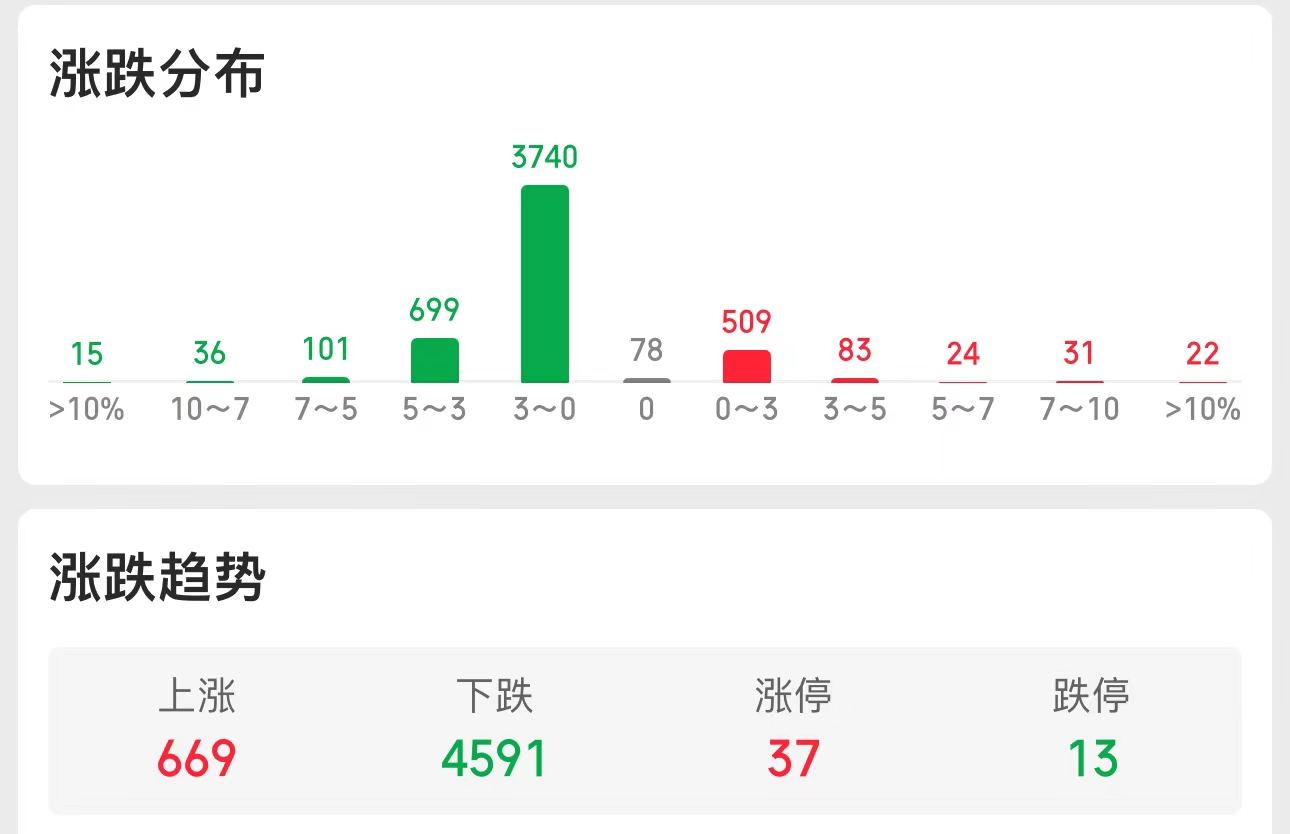

大盘指数点评:今日三大指数均大幅下跌,上证指数略强,下跌0.93%,两市个股待涨超过4591家,还是老样子,指数没有跌,但大部分人的账户权益再创下新低,一直关注我公众号的粉丝都很清楚,我对大盘指数一直都是看空的,但目前的预期还是超出了我的最初预期,我之前就提过,指数被托住不跌会导致更多的个股和板块被拖入下跌区间,个股都跌得非常惨,更惨的是即使业绩好也不顶用,一样被砸盘,整个市场成交量继续维持5000亿元左右的地量,正在涨的银行股或者类金融肯定是没法买了,上涨空间没有多少,但繁花散尽时,付出的代价也是惨痛的,银行股我曾经一样拿出了30%的亏损,最高的达到了70%,当前行情已经完全由技术面主导,大量个股从估值角度分析,已经达到建仓目标价,但是技术面未见底之前,买进去就是亏损,而且轻松亏损10%以上那是几个交易日就可以完成的,经过我个人的实盘交易和复盘测算,在A股,唯一的盈利之道那就是低买高卖,A股的流动性一直都是从低估值到高估值之间波动,对于投资者的要求越来越高,因为低估值的判断本身就是一个很主观的概念,而且单纯的个股估值水平参考意义一般,即使估值水平低至8-9倍,目前的大盘水平还会导致个股再创新低,所以,才有基本面的底和技术面的底同时存在,我认为不必悲观,市场风格是会切换的,不会一直这么极端,但目前参考持仓不要超过70%,留下30%的仓位耐心等待大盘见底再抄底。银行股和金融不转弱,市场风格就不会切换,目前还看不到下跌的信号。目前个股的主要方向就是大盘指数的方向,个股和大盘指数下跌幅度虽然很高,但是并没有放出量来,肉已经送到了嘴角,但还没有吃下去,耐心等待。我大胆预测,8月底前市场会开始风格切换,半年报发完了,会出现一轮结构牛行情。根据我目前的测算,即使是行业龙头,下跌区间大至在25%-40%之间。当前行情主要由三大逻辑主导,以银行股为代表的所谓高股息低估值继续新高,其实这个逻辑现在已经站不稳了,银行股没有业绩上升空间,股息率进一步上升的空间并不高,收益对应的风险已经无法覆盖股价下跌的风险,特别是高速公路被拉得很高,第二个逻辑是部分明星股超跌反弹,即使反弹,也没有中线资金可以解套,第三个逻辑就是以材料,消费等为主的弱势群体继续被打压,这一部分已经不看估值水平了,而且股息率也不看了,就是一个字,反弹无法超过指数,下跌比指数更猛,整体上目前的指数是符合我前期一直强调的下降走势。当成交量没有放大至1万亿和恐慌性抛售之前是不能加仓,目前仓位最高7成。大盘指数见底必然会有一个放量的过程和恐慌性抛售,目前这两个现象都没有发生,半年报陆续开始发布,即使半年报超预期,但K线技术形态被破坏了的也不要轻易抄底,操作层面没什么好做的,行情没有持续性,我认为大盘指数继续下跌的概率仍然非常高,现在的反弹仅仅是超跌之后的无量反抽而已,继续保持耐心等待更好的加仓机会到来,当前的操作策略仍然是做中线布局,忽略短线机会。当前持仓方面建议最高不超过70%,仅持有低估值的行业龙头为主。市场的波动方向正朝极端的方向迈进,在未大幅放量之前,谨慎加仓。

今日操作:全天无任何操作。

历史操作:

2024.8.9 今日以23.7元买入海螺水泥5%持仓,维持中线持有,主要是基于技术面指标的持续走好,目标价26元以上。重点关注中国电信下跌后的建仓机会,预期买入价5.6元-5.7元之间。

2024.8.2 盘中以24.45元的成本买入伊利股份,占总持仓的5%,经历短线下跌,股价已经进入历史新低,基于稳定的基本面预期,持仓5%,预期盈利空间约20%,中线目标价29元-30元。

收盘前加仓中信特钢,成交价12.31元,仓位占比达到10%,经过前期的大幅下跌,特钢的估值水平已经非常低,市盈率TTM达到11倍,公司积极向开拓高端产品市场,业绩确定性高。

最新持仓列表:

五粮液,中信特钢,中国移动,中国国航,海康威视,泸州老窖,华能国际,京东方A,中国建筑,伊利股份。总仓位维持在70%。

做股票唯一的盈利之道是持续以较低的估值水平买入市场中最优质的股票,优秀的股票通常是行业中的龙头企业,毛利率水平比较高,盈利能力稳定。

提醒:新能源仅仅是投机性短期炒作,不宜中长线持有,而汽车板块,即使有政策预期落地,对于业绩影响非常有限,重点可以关注每月初发布的产销报表,消费板块最好不要碰,珀莱雅大跌,短线已经破位,需要注意相关板块的风险。

接下来的板块,消费板块一定要注意风险,中低端白酒企业的市场份额会被高端白酒所缓慢替代,从五粮液和贵州茅台的系列酒增量可以发现这个趋势,持有中低端仓位别说实现盈利,现在已经出现了非常高的亏损,即使板块反弹,我认为也是业绩优先,市场即使想炒作,面对上方的套牢盘幅度非常有限,另外白酒虽然是现金奶牛,但也不宜持仓过高,管理层对于维持股价稳定的意愿不强,可能手握大把现金而坐视股价下跌,所以一定要控制总仓位在30%以下。食品饮料板块我认为除了白酒,其他的表现基本上大盘指数一致,重点关注毛利率较高,品牌优势突出的个股。

材料板块是很难出现溢价的,这也是最近两年跌得最凶的板块,水泥,钢等产能过剩,很难会有较好的表现空间,重点要关注不受我们产能过剩影响的品种。

尽量不要持有业务体系过于复杂的个股。

要警惕那些毛利率位于较低水平的大白马股,市场卷起来他们的利润受到的冲击最大,估值水平大幅修正的概率非常高,长期市盈率水平位于7-8倍的个股可能公司正处于某种市场未知的麻烦中,低估值并不代表低风险,比如华域汽车。

当前市场的困境是成交量持续下跌,大盘指数风险未释放前,短线资金都无法入场,现在除了已经大幅拉升过的权重股和行业维持强势以外,别的板块一进去就是做燃料,市场一直都在等中线级别的风险释放,以目前这种僵持状态,更多的个股和板块会被拖入下跌趋势,最正确的操作策略是耐心等待。

对于白酒行业个股不要太乐观,管理层对于维持股价稳定的意愿不强,可能手握大把现金而坐视股价下跌,所以一定要控制总仓位在30%以下。

海螺水泥(600585)

盈利操作方法参考:逢低买入维持中线看涨,不需要预设止损价,目标价26元,限仓5%。

透过K线图分析,股价波动区间为22元-26元,支撑位22元,压力位26元。

中国建筑(601668)

股价波动区间点评:股价表现跑赢大盘指数,中长线看涨,逻辑是市盈率低,业绩稳定抬升,估值有较高的提升空间,同时市场避险情绪较浓,优质资源进一步向头部企业集中的趋势是确定性,当前股价趋势稳步上涨,最近一个月跑赢大盘指数8.2%,跑赢板块指数3%。

盈利操作方法参考:短线交易波动率低,不值得,中长线逢低买入,参考买入价5.3元-5.5元,目标价7元以上,无须设置止损价,参考仓位5-10%。

伊利股份(600887)

股价波动区间点评:当前股价23.54元,估值水平在整体A股市场中明显偏低,持仓优势明显,伊利股份合理估值区间22元-33元,维持50%的波动区间,基于强劲的现金流,净利润有进一步改善的空间,毛利率环比三个季度持续改善,目前的估值水平可作为底仓维持中长线持有,行情以反弹为主。

盈利操作方法参考:短线交易获利空间有限,维持逢低买入中长线持有,参考买入价23.5元-24.0元,目标价28元以上,盈利空间约20%-25%,限仓5%,跌破23元可加仓至10%,忽视短线波动。

中信特钢(000708)

股价波动区间点评:中信特钢这一轮下跌基本无任何反弹,跌幅达到27%,远远跑输大盘指数和行业指数,分别为14%和11%,财务指标走弱,主要是去年的收购钢管,目前市盈率已经达到10倍左右,预期股息率约为3.5%,合理估值区间10元-15元,长线合理股价波动区间10元-18元。

盈利操作方法参考:短线交易盈利不确定性较高,空仓观望,中线交易逢低买入,参考买入价11.5元-12.5元,目标价15元以上,限仓5%,加仓机会留到右侧交易区间。

五粮液(000858)

股价波动区间评价:市场白酒行业利空不断,最近已经发布半年报的几家白酒公司,业绩表现都比较好,营收和净利润都增长双位数以上,我认为无须担心,市场问题交给管理层,白酒三甲仍然是市场的最优配置之一,无论是行业地位还是盈利预期都是更好的选择,白酒板块的日K线图也明显企稳止跌,目前是中长线布局的机会,耐心等待板块轮动,白酒商业模式仍然是A股最好的,即使过剩,也是白酒产能过剩,而不是高端白酒过剩。

盈利操作方法参考:短线交易盈利确定性较低,容易卖飞仓位,中线交易逢低买入持有,目标价160元,当前白酒行业处于低估区间,限仓1手或者10%,如果股价有机会下跌10%-15%可以加仓。

贵州茅台(600519)

盈利操作方法参考:股价下跌于阶段性前低附近可少量仓位抄底博反弹,盈利空间约15%-20%,短线交易1350元-1600元区间内高抛低吸,目标价1580元,中长线逢低买入持有,限仓10%,最高不超过20%。

透过K线图分析预测,股价波动区间1350元-1600元,支撑位1350元,压力位1600元。

中国移动(600941)

股价波动区间点评:半年报显示,营收增幅仅1%,净利润达到中个位数,我认为在当前A股市场中,这份财报是积极的,但难挡短线抛压,中国移动基于稳定的CAGR,适合作为底仓一直持有,忽视短线波动,短线走势不改中线预期,仍然是中长线持有的首选,当前股价位于多头行情中,受益于人工智能需求的快速增长,业绩进一步提升空间可见度较高,出现业绩牛的概率很高,最近一个月跑输大盘指数3%,跑输运营商指数2%。

盈利操作方法参考:短线交易维持100元以上高抛低吸,盈利空间有限,中线交易策略逢低买入,目标价120元,持仓待涨目标价115-120元,不宜追高,不需要预设止损价,限仓位10%。

泸州老窖(000568)

盈利操作方法参考:短线交易逢低买入博反弹,参考买入价125元-130元,目标价150元以上,中线交易逢低买入,中线目标价160元,限仓10%。

透过K线图分析,股价波动区间120元-152元,支撑位120元,压力位152元。

中国国航(601111)

盈利操作方法参考:短线交易背靠7.0元博反弹,可不预设止损价,参考买入价7.10元,目标价7.48元,反复交易,被套改中线持有,逢低买入维持中线持有,盈利空间约30%-40%,参考仓位5%,一旦股价有效突破当前区间,上涨幅度约25%-40%,中国国航周期性非常强,业绩前景是向好,一旦行情启动,上涨幅度会非常高,通常会走出独立的上涨行情,不受大盘指数影响,主要受益于盈利空间更强的国际航线恢复预期。

透过K线图分析,短线股价波动区间7.0元-7.5元,中线股价波动区间为6.8元-7.9元。短线支撑位7.0元,压力位7.5元,中线支撑位6.8元,压力位7.9元。

海康威视(002415)

股价波动区间点评:2024年半年报表现中性,当前行情由技术面主导,与基本面关联度低,对于海康威视这一类科技龙头来说,营收维持高个位数增长就是非常好的经营表现了,股价已经达到几年的最低价区间,也处于一年来的最低区间,基于估值水平判断,当前股价对应市盈率18.0倍,达到中长线布局的好机会,目前趋势是跟随大盘指数下跌,被砸盘也是非常正常的预期,全球科技股已经转熊,预计波动率维持在10%以内,股价走势相对独立,预计本轮下跌趋势结束以后会走出一轮较高的反弹行情,需要注意的是,目前持仓筹码非常分散,未出现明显的上涨趋势之前,持仓筹码是很难集中起来的,所以,未见大涨之前,不要随意加仓,等大涨出现之后再加仓相对安全,时间成本低。

盈利操作方法参考:短线交易单边下跌趋势,抄底成功率低,做起来太费劲,中线交易逢低买入维持持有,参考买入价27元-27.5元,盈利空间约30%-35%,乐观预期下50%,限仓5%,留下加仓空间,短线目标价31元,中线目标价36元,这是一家闷声赚钱发财,并且业绩持续增长的优质公司。

华能国际(600011)

盈利操作方法参考:逢低买入维持中线持有,盈利空间约20%-30%,短线交易波动率太低,做起来费劲,逢低买入持有,参考买入价7.5元-8.0元,短线目标价9.1元,中线目标价10元,长线目标价12元,限仓5%,股价维持慢牛行情,主要受益于动力煤价格走软和电力需求上升预期。

透过K线图分析,股价波动区间7.0元-10.0元,支撑位7.0元,压力位10.0元。

京东方A(000725)

股价波动区间点评:当前股价主要跟随大盘指数波动,京东方属于强周期性行业,通常行情的走势从时间上落后于大盘指数,无大的下跌空间,也无大的上涨空间,面板行业产能过剩,股价波动区间基本维持20%-30%,大盘指数下跌接近尾声时买入有约20%的收益率,需要注意的是,京东方是真正的现金奶牛,逢低买入持有总是会有回报,最近一个月与大盘指数基本一致,跑输板块指数5.6%。

盈利操作方法参考:目前股价逢低买入维持中线持有,限仓5%,目标价4.5元以上,股价转入右侧交易时可加仓至10%,此股不要主动预测底部,要耐心等待底部自己走出来,切不可重仓持有。

说明:短线,中线,长线波动区间为了方便分析,通常我以股价脱离区间为准,短线波动区间通常为6-10%,中线波动区间为10%-20%,长线波动区间为20%以上,日期短线约3周内,中线3-8周,长线8周以上。

近期评论