上汽集团股票行情,趋势,目标价,止损价,财报分析预测-2023.7.7

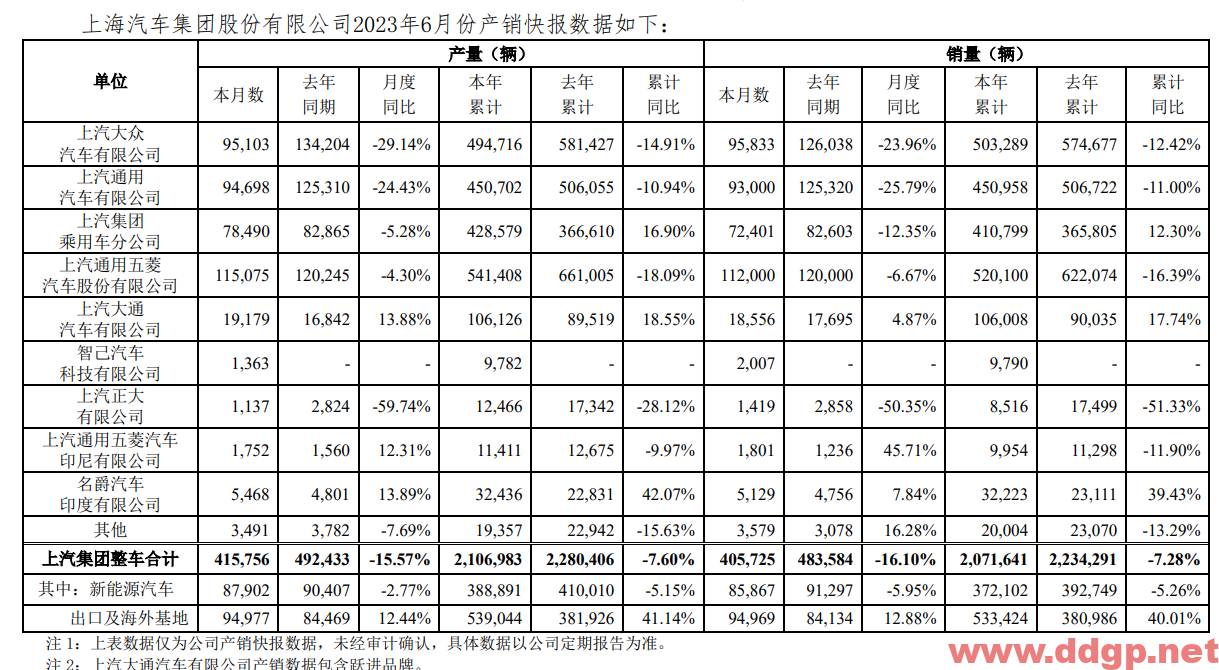

上汽集团股票交易策略:2023.7.7从股票技术面分析,上一期我预测,从K线图分析,短线高抛低吸有一定的获利空间,但波动率太低,表现远弱于同期汽车板块指数,上涨空间极为有限,对收益率要求不高的投资者可以在60日均线或者14元以上高抛低吸,止损价至14元或者60均线。从K线图分析,近期股价保持弱反弹,获利能力一般,跑输行业板块,短线交易建议预设止损价14.2元,短线交易仅在14.2元以上高抛低吸,因波动率太低,不推荐。从上汽集团基本面分析,2023年Q1净利润27.83亿元,同比下降49.55%,扣非后净利润21.63亿元,同比下降56.32%,EPS 0.24元。2023 年6月汽车销量为405,725 辆,同比下降16.10%,环比上升1.22%,1-6月累计销量为2,071,641辆,同比下降7.28%。维持股价表现逊于行业板块的预期,跑输市场大盘指数的预期不变。建议仅短线交易并且仅保持右侧交易。注:本文提供的交易策略均是我个人正在使用的,仅适合稳健的投资者以价值投资为主线,技术形态为辅助参考,不构成投资建议,交易的买点和卖点只供参考,盘中会根据实际走势修正。

上汽集团历史预测记录:

2023.6.29从股票技术面分析,上一期我预测,从K线图分析,近期股价波动范围符合预期,上一期的预测继续有效,建议上移止损价至14元或者60均线,短线交易仅在60日均线或者14元以上灵活高抛低吸,不推荐长期持有。从K线图分析,短线高抛低吸有一定的获利空间,但波动率太低,表现远弱于同期汽车板块指数,上涨空间极为有限,对收益率要求不高的投资者可以在60日均线或者14元以上高抛低吸,止损价至14元或者60均线。

2023.6.22从股票技术面分析,上一期我预测,从K线图分析,受回购利好刺激,短线有所反弹,但弱于板块指数,短线有一定的高抛低吸赚钱机会,建议上移止损价至14元或者60均线,短线交易仅在60日均线或者14元以上灵活高抛低吸,不推荐长期持有。从K线图分析,近期股价波动范围符合预期,上一期的预测继续有效,建议上移止损价至14元或者60均线,短线交易仅在60日均线或者14元以上灵活高抛低吸,不推荐长期持有。

2023.6.16从股票技术面分析,上一期我预测,从K线图分析,短线股价略有反弹,但无赚钱效应,建议继续保持观望为主。从K线图分析,受回购利好刺激,短线有所反弹,但弱于板块指数,短线有一定的高抛低吸赚钱机会,建议上移止损价至14元或者60均线,短线交易仅在60日均线或者14元以上灵活高抛低吸,不推荐长期持有。

2023.6.8从股票技术面分析,上一期我预测,近期股价再次创下新低,打开新的下跌趋势,无任何赚钱效应,建议继续保持观望。从K线图分析,短线股价略有反弹,但无赚钱效应,建议继续保持观望为主。

2023.5.26 从股票技术图形分析,上一期我预测,此股基本上没有啥预测的价值,因为基本跑输市场,近期股价反弹空间大幅落后于板块和行业,中线受60日均线压制,短线受20日均线压制明显,暂无行情,建议离场观望为主。近期股价再次创下新低,打开新的下跌趋势,无任何赚钱效应,建议继续保持观望。

2023.5.16 从股票技术图形分析,上一期我预测,此股基本上没有啥预测的价值,因为基本跑输市场,近期股价反弹空间大幅落后于板块和行业,中线受60日均线压制,短线受20日均线压制明显,暂无行情,建议离场观望为主。

2023.3.10 从股票技术图形分析,上一期我预测,此股缺乏资金关照,同时也缺乏炒作空间,不建议短线交易,中长线也缺乏盈利空间,预计波动区间为13元-18元之间,可在区间下轨持少量仓位。今日股价跟随汽车板块重挫,整车销量预期下滑,虽然出口数据亮眼,但海外承接能力有限,很难支撑国内销量下滑的影响,我个人已经在今日清仓置换为零部件华域汽车,基于业绩预期和估值水平,我个人认为2023年零部件优于整车的逻辑。从基本面分析,2022年Q3实现销售收入2114.16亿元,YoY+13.29%,归母净利润57.40亿元,YoY-18.43%,扣非后净利润45.33亿元,YoY-26.45%,EPS 0.5元。研发费用49.95亿元,YoY+3.30%。2023年1-2月销量539,365辆,同比下降30.63%。公司的新能源战略雷声大,雨点小,无论是资本市场还是二级市场都缺乏明确的目标指引,股价常年跑输所有指数,同时网络负面消息到处都是,营销体系僵化,效率低下,这样的效率极难跑赢竞争对手,建议仅短线交易并且仅保持右侧交易。截止2022-09-30日股东人数:24.03万以上,散户化严重,持股分散,机构较少,股价难有大的趋势性行情,以波段震荡为主的阶段性行情为主。

2023.1.10 从股票技术图形上分析,此股缺乏资金关照,同时也缺乏炒作空间,不建议短线交易,中长线也缺乏盈利空间,预计波动区间为13元-18元之间,可在区间下轨持少量仓位。从基本面来看,2022年Q3实现销售收入2114.16亿元,YoY+13.29%,归母净利润57.40亿元,YoY-18.43%,扣非后净利润45.33亿元,YoY-26.45%,EPS 0.5元。研发费用49.95亿元,YoY+3.30%。根据最新数据,2022年1-12月产量5,323,722辆,YoY-2.74%,销量5,302,644 辆,YoY-2.94%。虽然12月产销数据同比大幅下滑,但去年同期基数较高。公司业务复杂,属于典型的大而不强,不建议长期持有。

2022.12.16 从股票技术图形上分析,我个人对于此股抱了极大的期望,但事实证明很难赚钱,最近几年基本上都处于下跌趋势中。近期股价从前期最低价13.72元反弹至15.25元,涨幅11%,优于同期上证指数表现。近期股价有向上突破的可能性较高,建议在60日均线以上保持中线持有,短线波动幅度过低不建议参与,目标价17元-17.5元,止损价60日均线。

2022.11.01 从技术图形上看,股价处于中线级别的下行趋势中,易跌难涨,不适合短线交易。此股基本上属于无人问津性,易跌难涨,什么时候买入都可能亏钱,估值就不说了,全世界最便宜的汽车股。不推荐进行短线交易,目前的14.2元还是具备抄底价值的,乐观一点18元不是问题,但期望不要太高了。

上汽集团股票代码:600104

公司名称:上海汽车集团股份有限公司

英文名称:Saic Motor Corporation Limited

最终控制人:上海市国有资产监督管理委员会 (持有上海汽车集团股份有限公司股份比例:67.66%)

董事长:陈虹

审计机构: 德勤华永会计师事务所(特殊普通合伙)

办公地址:上海市静安区威海路489号

最近5个季度利润表

上汽集团业务主要涵盖整车、零部件、移动出行和服务、金融、国际经营等领域。公司所属上汽大众、上汽通用、上汽通用五菱是国内细分市场领先的中外合资企业,其中上汽通用五菱已成为在合资模式下打造自主品牌的中国汽车企业典范;同时,公司通过深化自主创新,加快建设荣威、MG 名爵、MAXUS大通等自主品牌乘用车与商用车业务,并在报告期内创新打造“智己汽车”和“飞凡汽车”。公司所属主要零部件企业包括华域汽车、新动力汽车科技、上汽变速器、联合电子、捷能、上汽时代、时代上汽等。创新科技板块主要从事新能源、软件、芯片、人工智能、大数据、物联网等新领域的核心技术研发,主要包括零束软件、捷氢科技、联创电子、中海庭、上汽英飞凌、赛可智能、帆一尚行、加州创新中心、以色列创新中心等多家“科创小巨人”企业,其中捷氢科技已于 2021 年率先启动分拆上市。

2023.7.7 2023 年6月汽车销量为405,725 辆,同比下降16.10%,环比上升1.22%,1-6月累计销量为2,071,641辆,同比下降7.28%。

2023年6月份产销快报

近期评论