贵州茅台股票行情,趋势,目标价,止损价,财报分析预测-2023.6.22

贵州茅台股票交易策略:2023.6.22从股票技术面分析,上一期我预测,从K线图分析,近期股价持续反弹,短线股价已经突破60日均线,股价重回1700元以上的区间震荡,但持续性有待进一步观察,短线有一定的获利能力,建议短线交易上移止损价至1720元或者60日均线,短线仅在1720元或者60日均线以上高抛低吸,下一压力位为1800元,如果有效突破,可进一步打开反弹趋势。从K线图分析,近期股价在短线冲击1800元失败后持续下跌,预计短线仍有一定的可交易机会,建议短线交易仅在1700元以上灵活的高抛低吸,预设止损价1700元。从贵州茅台基本面分析,2023年Q1净利润207.95亿元,同比增加20.59%,扣非后净利润207.78亿元,同比增加20.50%,EPS 16.55元。营收和净利润下滑仅仅是时间问题,当前估值过高,谨慎中长线持有,建议仅短线交易并且右侧交易为主。维持股价表现中性预期,股价整体跟随市场指数波动。维持股价表现优于行业板块(白酒)的预期,与市场大盘指数持平的预期不变。注:本文提供的交易策略均是我个人正在使用的,仅适合稳健的投资者以价值投资为主线,技术形态为辅助参考,不构成投资建议,交易的买点和卖点只供参考,盘中会根据实际走势修正。

贵州茅台历史预测记录:

2023.6.15从股票技术面分析,上一期我预测,从K线图分析,近期股价持续下跌,短线已经破位,股价已经跌破我上一期预设的止损价1690元,建议重点关注下方1600元和1500元的支撑位,短线无赚钱效应,建议保持空仓观望。从K线图分析,近期股价持续反弹,短线股价已经突破60日均线,股价重回1700元以上的区间震荡,但持续性有待进一步观察,短线有一定的获利能力,建议短线交易上移止损价至1720元或者60日均线,短线仅在1720元或者60日均线以上高抛低吸,下一压力位为1800元,如果有效突破,可进一步打开反弹趋势。

2023.5.31 从贵州茅台技术面分析,上一期我预测,从K线图分析,股价中线被60日均线长期压制,短线被20日均线压制,放量下挫仅仅是时间问题,但也并不是说完全没有机会反转,仅概率较低,建议预设止损价1690元,一旦跌穿,建议果断离场观望,下旦击穿,下方下跌空间在20%左右。从K线图分析,近期股价持续下跌,短线已经破位,股价已经跌破我上一期预设的止损价1690元,建议重点关注下方1600元和1500元的支撑位,短线无赚钱效应,建议保持空仓观望。

2023.5.16 从技术图形上来看,上一期我预测,已经时间超过半年,股价盘中已经跌破1700元,打开了新的下行空间,建议短线,中线全面回避。从K线图分析,股价中线被60日均线长期压制,短线被20日均线压制,放量下挫仅仅是时间问题,但也并不是说完全没有机会反转,仅概率较低,建议预设止损价1690元,一旦跌穿,建议果断离场观望,下旦击穿,下方下跌空间在20%左右。

2022.10.14 从技术图形上来看,今日股价跟随指数反弹,但继续维持前期观点股价持续放量重挫,机构资金离场明显,短线趋势已经破位,暂时不具备看多和做多的指标。股价盘中已经跌破1700元,打开了新的下行空间,建议短线,中线全面回避。基于估值空间考虑,暂无长线持有价值。建议仓位为10%以内。从基本面来看,2022年Q3实现销售收入303.42亿元,YoY+15.23%,归母净利润146.06亿元,YoY+15.81%,扣非后净利润146.30亿元,YoY+15.13%,EPS 11.62元。加权平均净资产收益率7.34%,YoY-1.87%。观察发现净利润和销售收入增速再次下滑。维持其估值TTM20倍,目前TTM为36.63倍(以股价1737元测算),下行空间非常大。建议仅参考技术指标作为交易策略。

2022.10.13 从技术图形上来看,近期股价持续放量重挫,机构资金离场明显,短线趋势已经破位,暂时不具备看多和做多的指标。今日股价盘中已经跌破1700元,打开了新的下行空间,建议短线,中线全面回避。基于估值空间考虑,暂无长线持有价值。建议仓位为10%以内。从基本面来看,2022年前三季度实现营业收入897.85亿元,YoY+16.5%,归母净利润443.99亿元,YoY+19.1%。观察发现净利润和销售收入增速再次下滑。维持其估值TTM20倍,目前TTM为37.08倍(以股价1699元测算),下行空间非常大。建议仅参考技术指标作为交易策略。

2022.9.21 从技术图形上来看,今日股价震荡走低,收盘时下跌1.6%,但并未跌破近期的整理平台,只是走弱迹象明显,短线不排除还有冲高,但暂时看不到中线级别的上涨空间,向下的压力相对较大。短线交易可以背靠1800元高抛低吸,止损位1800元,目标位1900元,预计近期交易区间为1800元-1900元之间。建议仓位为10%以内。从基本面来看,2022H1实现营业收入594.44亿元,YoY+17.20%,归母净利润297.94亿元,YoY+20.85%,扣非净利润297.63亿元,YoY+20.75%,EPS 23.72元,加权平均净资产收益率14.57%。维持其估值25倍市盈率,其理论市值1.3万亿较合理,计算方式为(预估520亿净利润* 25倍),目前市盈率为43.46倍(以股价1815元测算),TTM为39.58倍(以股价1815元测算),下行空间非常大。虽然泡沫严重,但是依然股价坚挺,继续不断创造神话。建议仅参考技术指标作为交易策略。

2022.9.8 从技术图形上来看,近期股价持续走低,接下来重点关注1800元和1700元的整数支撑位。短线,中线目前暂时无上行空间,建议回避。建议仓位为10%以内。

2022.8.2 从技术图形上来看,今日股价在指数暴跌的影响下早盘快速跳水,盘中最低点1858.01元,随后股价开始回升,买盘明显,抛压明显减弱,股价已经跌破60日均线,但尾盘勉强收于60日均线之上。以A股走势一贯特性,跌肯定会跌过界的,所以预测近期股价维持1800-2000元之间波动。短线交易可以在区间内高抛低吸。目前股价暂不具备中长线持有价值空间。建议仓位为10%以内。

贵州茅台股票代码:600519.SH

贵州茅台公司名称:贵州茅台酒股份有限公司

英文名称:Kweichow Moutai Co.,Ltd.

贵州茅台最终控制人:贵州省人民政府国有资产监督管理委员会 (持有贵州茅台酒股份有限公司股份比例:54.00%)

董事长:丁雄军

审计机构:天职国际会计师事务所(特殊普通合伙)

办公地址:贵州省遵义市仁怀市茅台镇

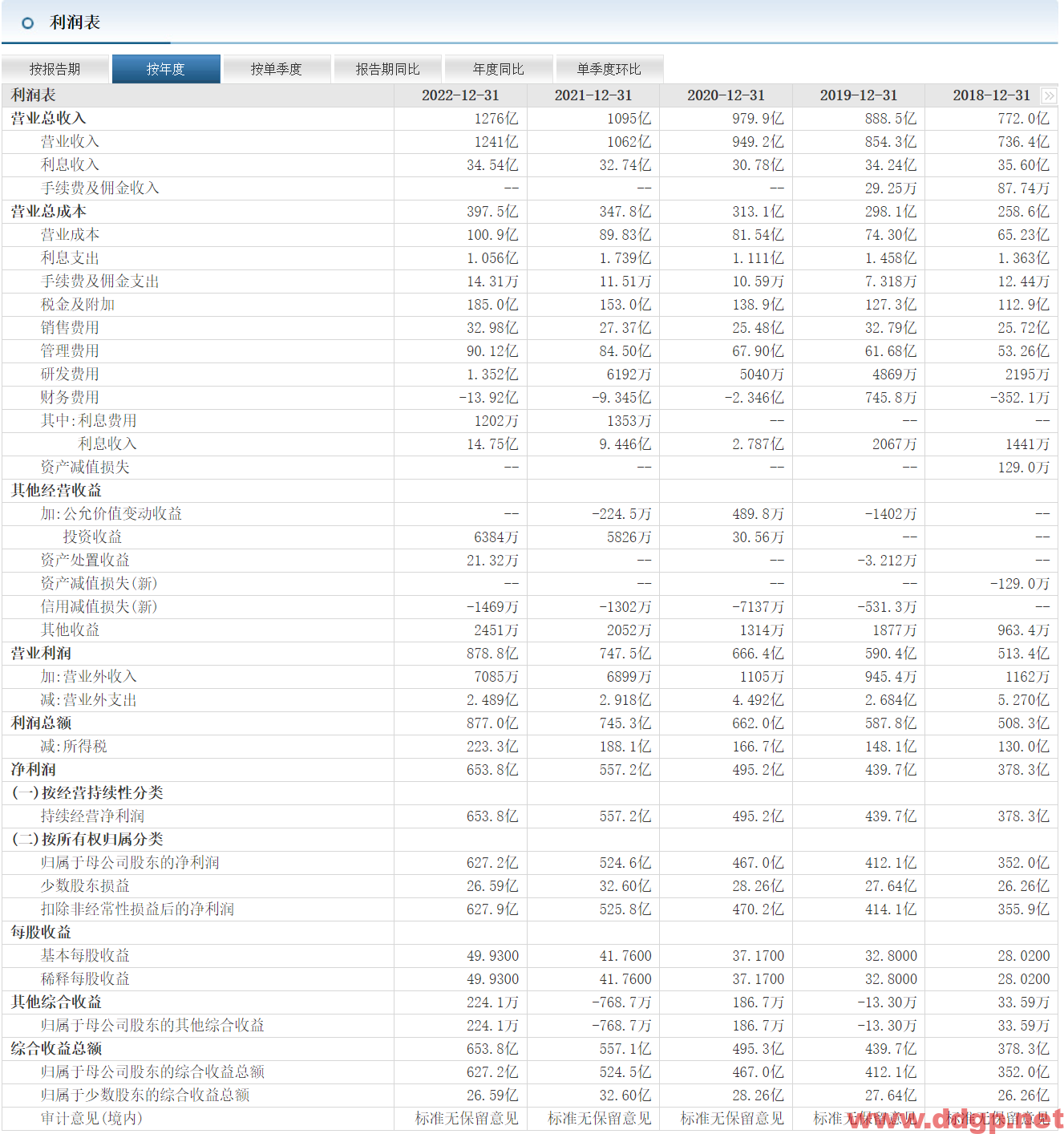

最近5年利润表

贵州茅台主要业务是茅台酒及系列酒的生产与销售。主导产品“贵州茅台酒”是我国大曲酱香型白酒的鼻祖和典型代表,集国家地理标志产品、有机食品和国家非物质文化遗产于一身,公司营销网络覆盖国内市场及五大洲 64 个国家和地区。在 2022 年度凯度 BrandZ 最具价值中国品牌排行榜,茅台以 1084.9 亿美元品牌价值位列榜单第三,酒类品牌第一;贵州茅台报告期末市值保持2 万亿元以上,稳居 A 股榜首。公司酒类产品毛利率高达92%。截止2022年底,生产酒91,885.83吨,同比上升8.46%,销量68,176.32吨,同比上升2.62,库存276,623.17吨,同比上升6.09%。

近期评论