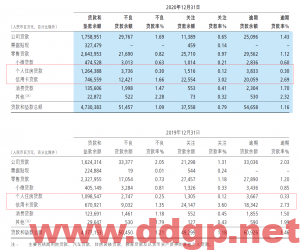

招商银行600036.SH 2020年信用卡和个人住房贷款的数据对比

招商银行信用卡新生成不良贷款324.41亿元,同比增加138.33亿元。从下图的对比我们可以看出,金额增加,但是比例却下降了,总体质量反而上升了。

以上数据来源于2020年年报

截至报告期末,本公司境内公司房地产广义口径风险业务余额5,974.10亿元(含实有及或有信贷、债券投资、自营及理财非标投资等业务),较上年末增加890.79亿元,其中,境内公司房地产贷款余额3,114.30亿元,较上年末增加271.67亿元,占本公司贷款和垫款总额的6.58%,较上年末下降0.23个百分点,主要投向优质战略客户,严控战略客户名单外增量投放。截至报告期末,境内公司房地产领域资产质量良好,不良贷款率0.22%,较上年末下降0.14个百分点。

零售客户及管理客户总资产

截至报告期末,本公司零售客户1.58亿户(含借记卡和信用卡客户),较上年末增长9.72%,其中金葵花及以上客户(指在本公司月日均总资产在50万元及以上的零售客户)310.18万户,较上年末增长17.15% ;管理零售客户总资产余额89,417.57亿元,较上年末增长19.32%,其中管理金葵花及以上客户总资产余额73,455.87亿元,较上年末增长20.71%,占全行管理零售客户总资产余额的82.15%。截至报告期末,本公司零售客户存款余额18,993.70亿元,较上年末增长13.45%,存款余额位居全国性中小型银行第一(中国人民银行统计数据)。报告期本公司零售客户存款日均余额中活期占比67.38%。截至报告期末,本公司零售客户一卡通发卡总量1.58亿张,较上年末增长6.76%。

私人银行业务

截至报告期末,本公司私人银行客户(指在本公司月日均全折人民币总资产在1,000万元及以上的零售客户)

99,977户,较上年末增长22.41% ;管理的私人银行客户总资产27,746.29亿元,较上年末增长24.36% ;户均总

资产2,775.27万元,较上年末增加43.61万元。截至报告期末,本公司已在76个境内城市和6个境外城市建立了

91家私人银行中心和64家财富管理中心,构建起包含私人银行中心、财富管理中心、招商银行App“私人银行专

区”、网络经营服务中心远程私人助理团队的高端客户立体化服务网络。

本公司私人银行服务秉承“助您家业常青,是我们的份内事”经营理念,坚持服务的专业性、全面性和私密性,

在个人、家庭、企业三个层面,为高价值客户提供涵盖投资、税务、法务、并购、融资、清算等方面的金融与非

金融服务。本公司依托庞大且优质的零售客群基础,通过持续完善专业能力,逐步构建起以专业投资顾问服务模

式为核心的竞争优势。报告期内,本公司不断加强公司和零售业务的融合、线上线下服务融合、金融与非金融服

务融合和境内外服务融合,强化客户拓展,深化客户综合经营与服务,实现客户和本公司的互利双赢。同时,本

公司深化金融科技运用,在客户需求精准识别、客户经理专业能力提升、专业金融服务方案提供、内部运营流程

优化等方面加速私人银行业务的数字化进程,不断提升业务运营效率和客户服务体验。

信用卡业务

截至报告期末,本公司信用卡流通卡9,953.16万张,较上年末增长4.44% ;流通户6,670.93万户,较上年末增长

3.42% ;信用卡贷款余额7,466.06亿元,较上年末增长11.27% ;信用卡循环余额占比20.78%。2020年,本公

司实现信用卡交易额43,410.71亿元,同比下降0.17% ;实现信用卡利息收入563.38亿元,同比增长4.33% ;实

现信用卡非利息收入261.75亿元,同比增长0.72%。

受全球疫情影响,叠加国内宏观经济低位运行、结构调整深入推进等多因素影响,本公司信用卡资产质量在

2020年上半年呈现一定波动,逾期规模及不良等相关指标面临短期阶段性上升的压力。随着国内疫情防控取得

成效,在国家有关企业纾困和复工复产政策支持下,本公司多管齐下、积极应对,2020年下半年起,信用卡各

项风险指标已趋于稳定。截至报告期末,本公司信用卡贷款不良率1.66%,较上年末上升0.31个百分点,但较

2020年上半年末下降0.19个百分点。本公司将持续关注疫情发展情况,密切监测宏观环境变化,持续优化客群

及资产结构,动态调整和部署风险管控策略。从2021年起,本公司将对信用卡业务采取平稳、低波动的经营模

式,以有效应对当前风险周期,实现信用卡业务“质量、效益、规模”均衡发展。

近期评论