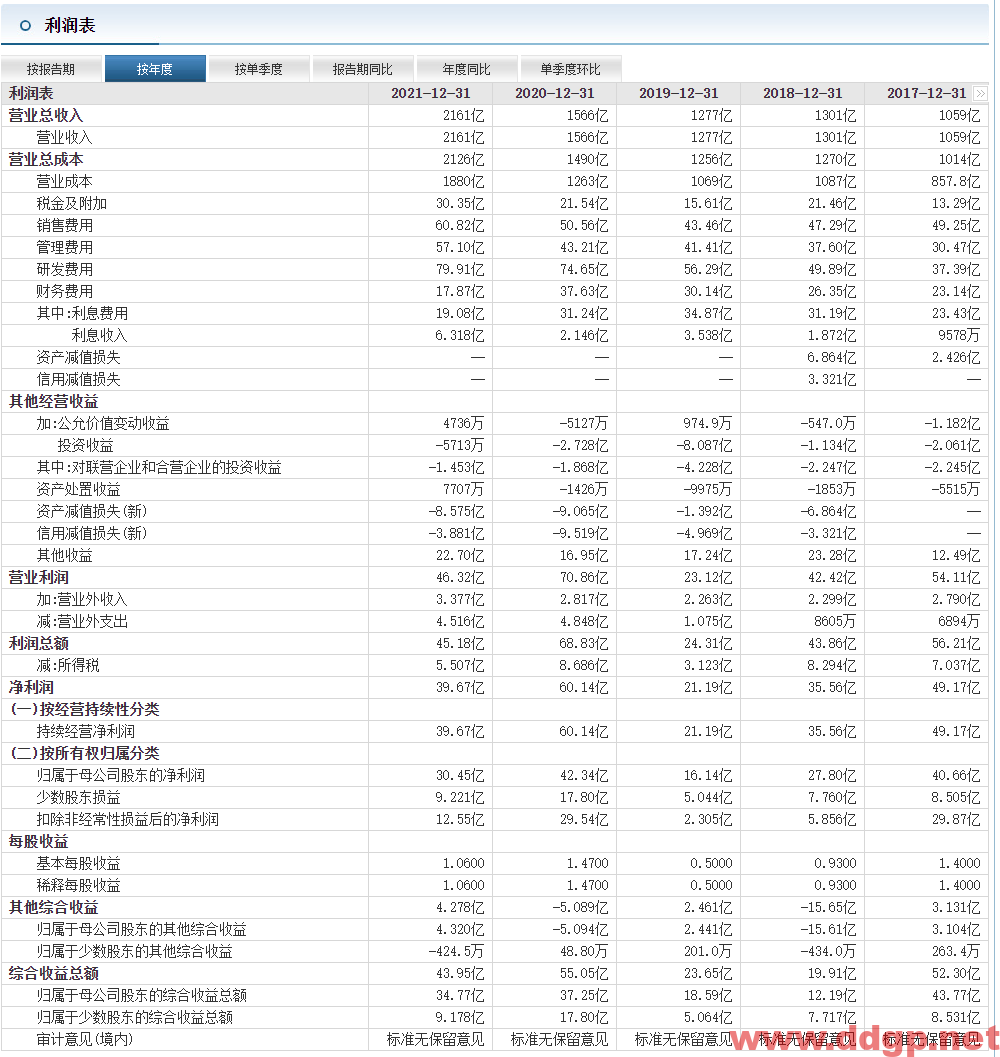

比亚迪:2021年实现净利润30.45亿元,同比去年下降28.08%

比亚迪股票交易策略:2022.3.31 从技术图形上看,近期股价总体处于区间震荡,预计波动区间为200元-250元之间,短线交易高抛低吸区间为220元-240元之间。跌破区间下轨建议止损离场,股价回升之后再回补,目前股价位置暂不具备中长线持有空间。从基本面来看,根据最新公告,2022年1-2月累计销售新能源汽车181451辆,同比去年增长494.28%。2021年实现销售收入2161.42亿元,同比去年增加38.02%,归属母公司股东净利润30.45亿元,同比去年增加-28.08%,扣非后净利润12.55亿元,同比去年增加-57.53%,EPS 1.06元。加权平均净资产收益率3.73%。每股现金股利0.105元。研发费用79.91亿元,同比去年增加7.05%。值得留意的是2021年第四季度实现销售收入709.50亿元,同比去年增加37.57%。关注重点是销售收入的增长率,净利润不是重点,公司整车业务发展速度非常快,创新产品推出速度快,产能正在爬坡,预期非常高。但目前估值也不便宜,剔除毛利率较低的电子代工产品,汽车及其相关产品的销售收入为1300亿左右,对应其市值的市销率为5倍以上,溢价相对较高,目前估值离合理区间还有50%的幅度。建议交易重点参考技术图形为策略。截止2022-02-28股东人数:36.02万以上,散户化严重,持股分散,机构较少,股价难有大的趋势性行情,以波段震荡为主的阶段性行情为主。

历史预测记录:

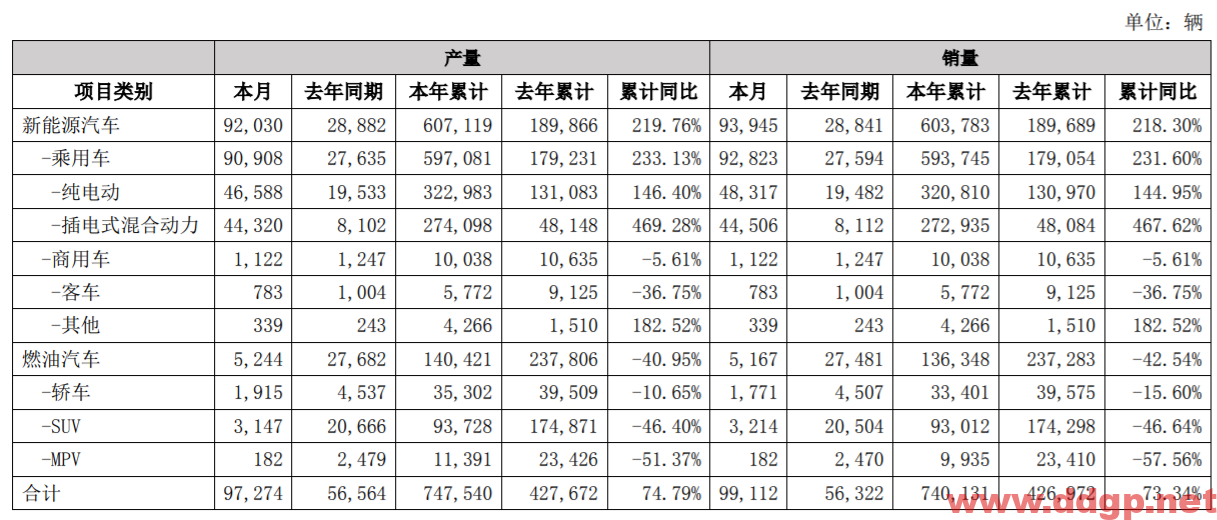

2022.3.29 发布2021年年报,2021年实现销售收入2161.42亿元,同比去年增加38.02%,归属母公司股东净利润30.45亿元,同比去年增加-28.08%,扣非后净利润12.55亿元,同比去年增加-57.53%,EPS 1.06元。加权平均净资产收益率3.73%。每股现金股利0.105元。研发费用79.91亿元,同比去年增加7.05%。值得留意的是2021年第四季度实现销售收入709.50亿元,同比去年增加37.57%,归属母公司股东净利润6.02亿元,同比去年增加-26.64%,扣非后净利润3.68亿元,同比去年增加-20.09%。其中整车产量747,540辆,同比去年增加73.06%,销量721,328辆,同比去年增加82.80%。在建工程202亿元,同比去年增加231.77%。

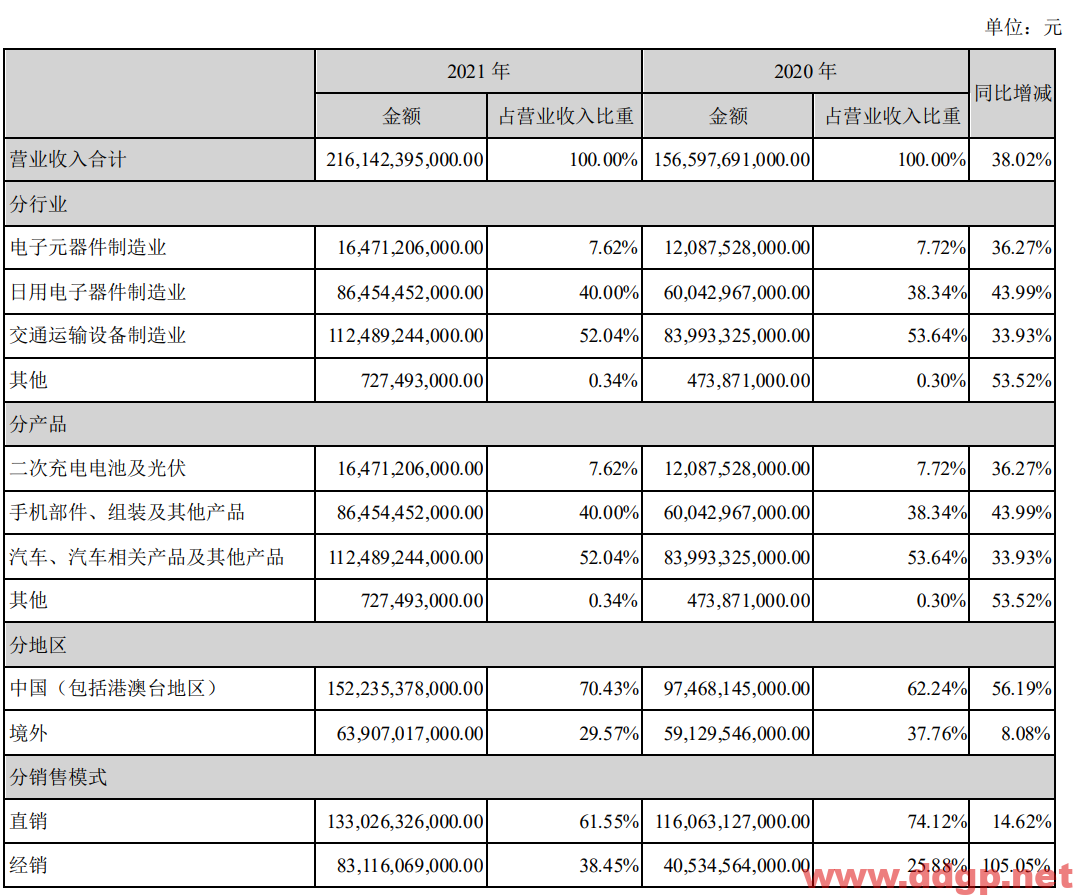

2021年销售收入构成

2021年汽车及其整车相关收入为1124亿元和164亿元,毛利率为17.39%和7.57%,同比去年分别下降7.81%和3.62%。大宗商品价格的大幅上涨对成本构成了较大压力。

2022.3.25 从技术图形上看,今日股价下跌4.76%,全天成交量49.58亿元,资金离场态度坚决,目前走势不确定性较高,建议尽量回避。总体操作思路是逢高沽空,建议在20日均线(235元)以上多单持有,跌破20日均线离场观望,如果股价回升,可以适度回补仓位,建议轻仓操作,快进快出,逢高卖出。

2022.3.24 从技术图形上看,近期股价走势较强,已经成功站稳多条均线,具备技术交易指标。建议在20日均线(235元)以上多单持有,跌破20日均线离场观望,如果股价回升,可以适度回补仓位,建议轻仓操作,快进快出,逢高卖出。

2022.3.18 从技术图形上看,今日股价下跌0.17%,成交量恢复正常水平。从整个K线排列来看,如果采取了逢高沽空,以反弹对待的策略,并没有什么套牢盘,虽然我一直认为估值过高,但是资金继续边打边撤,今天成交量达到了阶段性高点,是否突破上方均线,存在随机性,后续冲高回落的可能性较高。继续维持已经持有仓位的投资者,逢高卖出是总体操作策略。短线进一步向下测试210元,200元的支撑位可能性较高。目前的市场环境是A50破位,A100破位等,整体下行空间已经打开,所有估值较高的个股均存在持续走弱的风险,建议逢高沽空是总体操作策略。预计近期短线波动区间为200元-240元之间。从前期高点333.33元下跌到目前233元,跌幅高达26%,已经进入技术性熊市,后期可能面临股价回落的中长线风险。

2022.3.16 从技术图形上看,今日股价全天上涨7.81%,从整个K线排列来看,如果采取了逢高沽空,以反弹对待的策略,并没有什么套牢盘,虽然我一直认为估值过高,但是资金继续边打边撤,今天成交量达到了阶段性高点,是否突破上方均线,存在随机性,后续冲高回落的可能性较高。继续维持已经持有仓位的投资者,逢高卖出是总体操作策略。短线进一步向下测试210元,200元的支撑位可能性较高。中长线下跌趋势确立。目前的市场环境是A50破位,A100破位等,整体下行空间已经打开,所有估值较高的个股均存在持续走弱的风险,建议逢高沽空是总体操作策略。预计近期短线波动区间为200元-240元之间。从前期高点333.33元下跌到目前233元,跌幅高达26%,已经进入技术性熊市,后期可能面临股价回落的中长线风险,我个人始终坚持认为溢价还是过高,这种估值是无法长期维持的,一旦赚钱效应和成交量下降,股价存在持续下跌的风险。

2022.3.15 从技术图形上看,今日股价低开后略有走强,随后冲高回落,按我的理解,虽然与极端指数有关,但是我认为还是资金边打边撤。全天下跌2.83%,这个量能是无法突破上方20日均线的压制。已经持有仓位的投资者,逢高卖出是总体操作策略。短线进一步向下测试210元,200元的支撑位可能性较高。中长线下跌趋势确立。目前的市场环境是A50破位,A100破位等,整体下行空间已经打开,所有估值较高的个股均存在持续走弱的风险,建议逢高沽空是总体操作策略。未持有仓位的投资者,耐心等待右侧交易机会。继续维持前期观点,短线交易难度太大,中长线暂不具备持有价值(耐心等待60日均线掉头向上)。预计近期短线波动区间为200元-240元之间。从前期高点333.33元下跌到目前233元,跌幅高达26%,已经进入技术性熊市,后期可能面临股价回落的中长线风险,我个人始终坚持认为溢价还是过高,这种估值是无法长期维持的,一旦赚钱效应和成交量下降,股价存在持续下跌的风险。

2022.3.14 从技术图形上看,今日股价低开低走,全天下跌4.72%,成交量继续小幅下降,这个量能是无法突破上方20日均线的压制。短线进一步向下测试210元,200元的支撑位可能性较高。中长线下跌趋势确立。目前的市场环境是A50破位,A100破位等,整体下行空间已经打开,所有估值较高的个股均存在持续走弱的风险,建议逢高沽空是总体操作策略。未持有仓位的投资者,耐心等待右侧交易机会。继续维持前期观点,短线交易难度太大,中长线暂不具备持有价值(耐心等待60日均线掉头向上)。预计近期短线波动区间为200元-240元之间。从前期高点333.33元下跌到目前233元,跌幅高达26%,已经进入技术性熊市,后期可能面临股价回落的中长线风险,我个人始终坚持认为溢价还是过高,这种估值是无法长期维持的,一旦赚钱效应和成交量下降,股价存在持续下跌的风险。

2022.3.11 从技术技术图形上看,今日股价低开走高,但成交量小幅下降,这个量能是无法突破上方20日均线的压制。短线有企稳迹象,中长线下跌趋势确立。目前的市场环境是A50破位,A100破位等,整体下行空间已经打开,所有估值较高的个股均存在持续走弱的风险,建议逢高沽空是总体操作策略。未持有仓位的投资者,耐心等待右侧交易机会。继续维持前期观点,短线交易难度太大,中长线暂不具备持有价值(耐心等待60日均线掉头向上)。预计近期短线波动区间为200元-240元之间。短线有回落风险,股价整体走势还是弱势反弹,反弹逢高卖出的总体策略还是不变。从前期高点333.33元下跌到目前233元,跌幅高达26%,已经进入技术性熊市,后期可能面临股价回落的中长线风险,我个人始终坚持认为溢价还是过高,参与面临的风险远大于机会,但持续大跌的可能性也并不高,因为这会导致整个板块指数和新能源行业估值长期承压,这是A股目前仅有的暂时保持高速增长的行业。短线多空的重要临界点是20日均线。目前下跌的风险较大,股价可能存在一个回归均值的过程,相对于其他公司,溢价较大,市场规模差距也大,仅新能源快速发展。待股价给出运行方向之后再入场。

2022.3.8 从技术技术图形上看,已经不具备做多抄底的条件,耐心等待股价回升到20日均线之上再介入。未持有仓位的投资者,耐心等待右侧交易机会,目前指数和个股连续破位下行,暂时没有止损迹象,后面可能还有更好的价格出现了。整体市场环境太差,砸盘太厉害,估值已经失效,技术图形已经失灵,大量止损盘出现,但是融资盘未出现明显的下降,继续保持观望。大家可以加我个人微信号”legumcyhk”或者公众号发信息给我,如果抄底机会出现,我会在群内提醒。从技术图形上看,今日股价跳空低开,低开低走,放量下挫4.36%,短线抛压并非完全释放,还有向下测试200元的可能性。继续维持前期观点,短线交易难度太大,中长线暂不具备持有价值(耐心等待60日均线掉头向上)。预计近期短线波动区间为200元-240元之间。短线有回落风险,股价整体走势还是弱势反弹,反弹逢高卖出的总体策略还是不变。从前期高点333.33元下跌到目前233元,跌幅高达26%,已经进入技术性熊市,后期可能面临股价回落的中长线风险,我个人始终坚持认为溢价还是过高,参与面临的风险远大于机会,但持续大跌的可能性也并不高,因为这会导致整个板块指数和新能源行业估值长期承压,这是A股目前仅有的暂时保持高速增长的行业。短线多空的重要临界点是20日均线。目前下跌的风险较大,股价可能存在一个回归均值的过程,相对于其他公司,溢价较大,市场规模差距也大,仅新能源快速发展。待股价给出运行方向之后再入场。

2022.3.7 从技术图形上看,今日股价跳空低开,低开低走,放量下挫4.36%,短线抛压并非完全释放,还有向下测试200元的可能性。继续维持前期观点,短线交易难度太大,中长线暂不具备持有价值(耐心等待60日均线掉头向上)。预计近期短线波动区间为200元-240元之间。短线有回落风险,股价整体走势还是弱势反弹,反弹逢高卖出的总体策略还是不变。从前期高点333.33元下跌到目前233元,跌幅高达26%,已经进入技术性熊市,后期可能面临股价回落的中长线风险,我个人始终坚持认为溢价还是过高,参与面临的风险远大于机会,但持续大跌的可能性也并不高,因为这会导致整个板块指数和新能源行业估值长期承压,这是A股目前仅有的暂时保持高速增长的行业。短线多空的重要临界点是20日均线。目前下跌的风险较大,股价可能存在一个回归均值的过程,相对于其他公司,溢价较大,市场规模差距也大,仅新能源快速发展。待股价给出运行方向之后再入场。

2022.3.4 从技术图形上看,近期股价低开低走,放量下挫,短线抛压并非完全释放,还有向下测试220元的可能性。继续维持前期观点,可能会挑战上方60日均线(260元),短线交易难度太大,中长线暂不具备持有价值(耐心等待60日均线掉头向上)。预计近期短线波动区间为230元-250元之间。短线有回落风险,股价整体走势还是弱势反弹,反弹逢高卖出的总体策略还是不变。从前期高点333.33元下跌到目前233元,跌幅高达26%,已经进入技术性熊市,后期可能面临股价回落的中长线风险,我个人始终坚持认为溢价还是过高,参与面临的风险远大于机会,但持续大跌的可能性也并不高,因为这会导致整个板块指数和新能源行业估值长期承压,这是A股目前仅有的暂时保持高速增长的行业。短线多空的重要临界点是20日均线。目前下跌的风险较大,股价可能存在一个回归均值的过程,相对于其他公司,溢价较大,市场规模差距也大,仅新能源快速发展。待股价给出运行方向之后再入场。

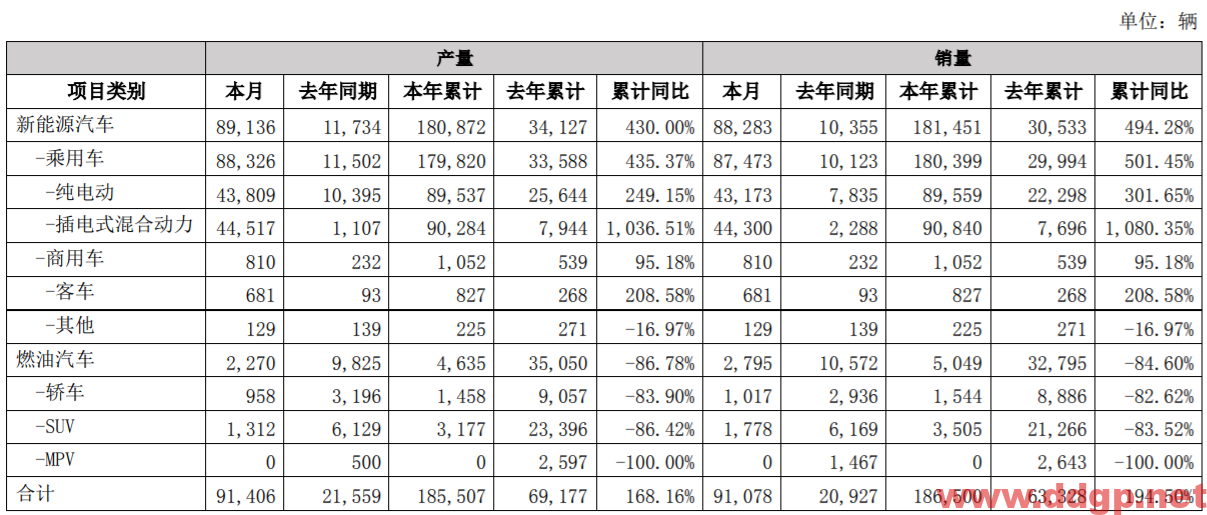

2022.3.3 发布公告称:2022年2月新能源汽车产量89136辆,去年同期为11734辆;1-2月累计180872辆,同比去年增长430.00%;新能源汽车销量88283辆,去年同期为10355辆,1-2月累计销售181451辆,同比去年增长494.28%。

2022.3.3 从技术图形上看,近期股价可能会挑战上方60日均线(260元),连续三个交易日波动区间较小,短线交易难度太大,中长线暂不具备持有价值(耐心等待60日均线掉头向上)。预计近期短线波动区间为230元-250元之间。虽然已经成功的站上20日均线,但短线有回落风险,股价整体走势还是弱势反弹,反弹逢高卖出的总体策略还是不变。我个人始终坚持认为溢价还是过高,参与面临的风险远大于机会,但持续大跌的可能性也并不高,因为这会导致整个板块指数和新能源行业估值长期承压,这是A股目前仅有的暂时保持高速增长的行业。短线多空的重要临界点是20日均线。

2022.2.25 从技术图形上看,股价虽然已经成功的站上20日均线,但短线有回落风险,股价整体走势还是弱势反弹,反弹逢高卖出的总体策略还是不变。我个人始终坚持认为溢价还是过高,参与面临的风险远大于机会,但持续大跌的可能性也并不高,因为这会导致整个板块指数和新能源行业估值长期承压,这是A股目前仅有的暂时保持高速增长的行业。短线多空的重要临界点是20日均线。

2022.1.14 从技术图形上看,股价在235元支撑位(上一个波段的低点)暂时反弹,上方20日均线将是短线反弹重要的压力位,在股价未回到20日均线之上,不建议短线或者中长线参与博弈。短线多空的重要临界点是20日均线。目前下跌的风险较大,股价可能存在一个回归均值的过程,相对于其他公司,溢价较大,市场规模差距也大,仅新能源快速发展。待股价给出运行方向之后再入场。

2022.1.6 从技术图形上看,股价已经跌破了260元的支撑,近期关注235元的支撑力度(上一个波段的低点),目前下跌的风险较大,股价可能存在一个回归均值的过程,相对于其他公司,溢价较大,市场规模差距也大,仅新能源快速发展。不建议交易,无好的入场价位。待股价给出运行方向之后再入场。

2021年12月产销快报:本公司 2021 年 12 月新能源汽车动力电池及储能电池装机总量约为 5.049GWh,2021 年累计装机总量约为 37.921GWh。2021 年 12 月,本公司新能源汽车订单需求继续强劲,保持持续增长势头;受下旬西安疫情影响,公司西安汽车生产基地的产量受到一定程度影响,截止目前西安基地的生产已基本恢复正常。

2021.12.29 从技术图形上看,股价在260元附近有一定的支撑,最近行情比较鸡肋,不建议交易,无好的入场价位。待股价给出运行方向之后再入场。从基本面来看,股价与公司业绩存在较大溢价,趋势完全是抱团炒作的结果,投资者应当注意追高的风险。股价出现较大回落时要考虑止损交易。

2021.12.29 从技术图形上看,股价在260元附近有一定的支撑,目前60日均线还没有向下走,整体处于高位震荡的格局。建议短线交易暂时回避,无好的买点,中长线交易在260元左右入场,止损位前期低点235元,目标位320元,博一个高位震荡区间。

2021.12.28 从技术图形上看,股价在260元附近有一定的支撑,目前60日均线还没有向下走,整体处于高位震荡的格局。建议短线交易暂时回避,无好的买点,中长线交易在260元左右入场,止损位前期低点235元,目标位320元,博一个高位震荡区间。

2021.12.24 从技术图形上看,股价今日全天低开低走,已经从高位开始回落,目前60日均线还没有向下走,整体处于高位震荡的格局。建议短线交易暂时回避,无好的买点,中长线交易在260元左右入场,止损位前期低点235元,目标位320元,博一个高位震荡区间。

2021.12.23 从技术图形上看,股价已经从高位开始回落,目前60日均线还没有向下走,整体处于高位震荡的格局。建议短线交易暂时回避,无好的买点,中长线交易在260元左右入场,止损位前期低点235元,目标位320元,博一个高位震荡区间。

2021年11月产销快报数据。本公司 2021 年 11 月新能源汽车动力电池及储能电池装机总量约为 4.883GWh,本年累计装机总量约为 32.873GWh。

2021.11.03 从技术图形上看,股价已经从高位开始回落,建议多单离场观望,虽然有不错的反弹,这看上去更像是套人的开始,投资者注意股价回落风险。从基本面来看,股价与公司业绩存在较大溢价,趋势完全是抱团炒作的结果,投资者应当注意追高的风险。股价出现较大回落时要考虑止损交易。截止9月30日股东人数:36.02万以上,散户化严重,持股分散,机构较少,股价难有大的趋势性行情,以波段震荡为主的阶段性行情为主。

2021.10.28 比亚迪发布公告称:2021年第三季度实现营业收入543.07亿元,同比去年增加21.98%,归属母公司股东净利润12.70亿元,同比去年增加-27.50%,扣非后净利润5.18亿元,同比去年增加-67.17%,EPS 0.44元。加权平均净资产收益率1.52%。

2021.10.28 比亚迪发布公告称:2021年前三季度实现营业收入1451.92亿元,同比去年增加38.25%,归属母公司股东净利润24.43亿元,同比去年增加-28.43%,扣非后净利润8.86亿元,同比去年增加-64.45%,EPS 0.85元。加权平均净资产收益率2.96%。

2021.10.7 从技术图形上看,股价已经从高位开始回落,建议多单离场观望,虽然有不错的反弹,这看上去更像是套人的开始,投资者注意股价回落风险。从基本面来看,股价与公司业绩存大较大溢价,投资者应当注意追高的风险。股价出现较大回落时要考虑止损交易。

比亚迪10月7日晚间公告称,9月新能源汽车销量为71099辆,上年同期为19881辆;本年累计销量为33.76万辆,同比增长204.29%。

2021.9.7 从技术图形上看,今日全天主力资金小幅流出,走势弱于板块,成交量回落,预计明日有小幅回踩的概率,暂无趋势性走势,建议短线资金快进快出,中长线资金暂时回避,近期汽车板块较强势,建议仅在60日均线之上做多交易,跌破60日均线,注意股价回落风险。从基本面来看,股价与公司业绩存大较大溢价,投资者应当注意追高的风险。股价出现较大回落时要考虑止损交易。

2021.9.6 瑞信发表报告表示,比亚迪今年8月汽车销量达6.85万辆,按年增加86.3%(按月升19%),期内新能源汽车增长达到302%,创纪录新高,内燃引擎(ICE)分部销量则按年下滑67%。该行指,比亚迪今年8月旗下乘用车销量,优于行业整体销售表现,据中汽协估算,行业期内销售按年下滑17.5%。瑞信表示,比亚迪旗下高端轿车“汉”8月销售9,035辆按月升6%,总体插电式混合动力汽车(PHEV)销售3.01万辆按年升556%(按月升20%)。该行维持对比亚迪跑赢大市评级及目标价320港元。

股票代码:01211.hk 002594.SZ

英文名称:Byd Company Limited

公司名称:比亚迪股份有限公司

主营业务:主要从事包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域。

产品名称:二次充电电池及光伏 、手机部件及组装等 、汽车及相关产品

员工人数:288186(截止2021年9月30日:224280)

股东总人数(户):39.26万(截止日期2022-02-28)

公司网址:www.byd.com.cn

电 话:86-0755-89888888-62126;86-0755-89888888-62237

董事长:王传福

最终控制人:王传福 (持有比亚迪股份有限公司股份比例:17.95%)

审计机构:安永华明会计师事务所(特殊普通合伙)

办公地址:广东省深圳市龙岗区坪山新区比亚迪路3009号

最近5年利润表

主要经营包括新能源汽车、传统燃油汽车在内的汽车业务,手机部件及组装业务,二次充电电池及光伏业务,并积极利用自身技术优势拓展城市轨道交通及其他业务。于二零二一年,本集团实现收入约人民币216,142百万元,同比增长38.02%,其中汽车、汽车相关产品及其他产品业务的收入约人民币112,489百万元,同比增长33.93%;手机部件、组装及其他产品业务的收入约人民币86,454百万元,同比增长43.99%;二次充电电池及光伏业务的收入约人民币16,471百万元,同比增长36.27%。三大业务占本集团总收入的比例分别为52.04%、40.00%和7.62%。

近期评论