药明康德短线交易在以不跌破3月15日的91元为下轨进行高抛低吸

药明康德股票交易策略:2022.3.18 从技术图形上看,股价短线已经企稳,可能维持区间震荡,波动幅度为86元-110元之间,短线交易在以不跌破3月15日的91元为下轨进行高抛低吸,以100元,95元等整数位为买点,以105元,100元为卖点,不追高,跌破下轨止损离场。中长线下跌趋势确立。建议投资者中长线回避,总体操作思路逢高卖出。从基本面来看,预计2021年市销率为15倍以上,估值还存在较大的回落空间,虽然营业收入保持了35%的上升空间,但是市盈率在40倍以上也显得非常贵了,理想的买点在市盈率在30倍左右。股价出现较大回落时要考虑止损交易。截止9月30日股东人数:18.73万以上,散户化严重,持股分散,机构较少,股价难有大的趋势性行情,以波段震荡为主的阶段性行情为主。

历史预测记录:

2022.3.9 发布公告称:公司独特的一体化CRDMO (合同研究、开发与生产)和CTDMO(合同检测、研发和生产)业务模式持续发力,2022年1至2月在手订单和销售收入同比增速均超过65%,创下历史新高。公司预计2022年第一季度收入同比增长将达到65-68%。展望全年,公司收入同比增长有望达到65-70%。

2022.3.9 从技术图形上看,今日股价跌破短线趋势,中长线下跌趋势确立。建议投资者中长线回避,短线交易把区间控制在80元-100元之间。总体操作思路逢高卖出。

2022.1.14 从技术图形上看,股价继续下行,在105元展开反弹,近期预计波动区间为102元-120元之间。短线交易暂时回避,耐心等待合适价位再进入。建议中长线多单回避。

2021.10.1 从技术图形上看,股价再次来到近期波动区间的下轨,重点观察120元的支撑力度,如果支撑有效,少量多单入场抢反弹,反弹力度维持在5%-8%的幅度内。同时,周线级别K线显示已经测试60日均线的支撑力度了。建议中长线多单离场回避。10月份我判断多头陷阱,目前走势已经得到确认了。

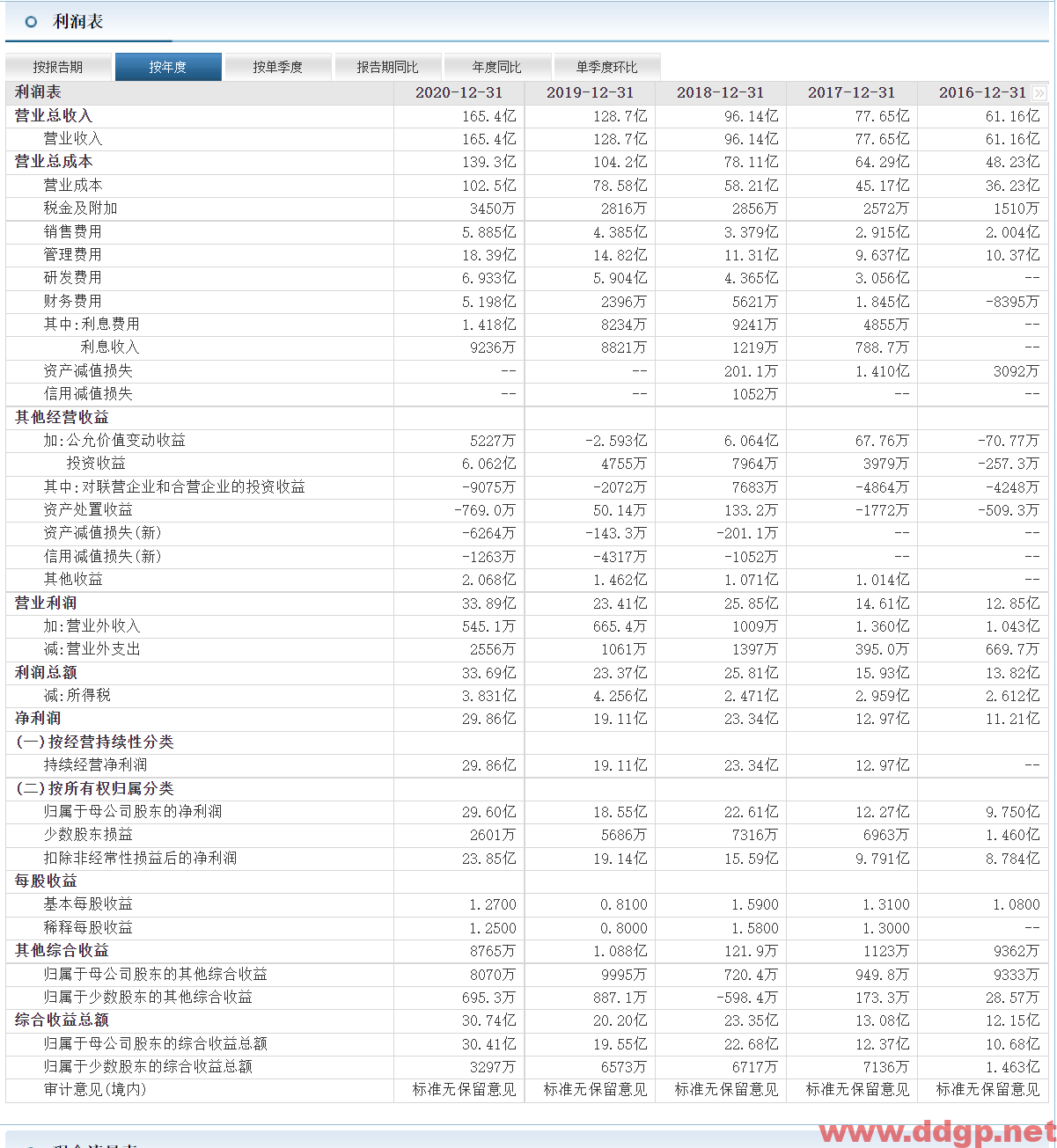

2021.10.29 药明康德发布公告称:2021年第三季度实现营业收入59.85亿元,同比去年增加30.58%,归属母公司股东净利润8.87亿元,同比去年增加36.23%,扣非后净利润9.79亿元,同比去年增加87.28%,EPS 0.3元。加权平均净资产收益率2.25%。研发费用2.40亿,去年同期为1.42亿。

2021.10.29 药明康德发布公告称:2021年前三季度实现营业收入165.21亿元,同比去年增加39.84%,归属母公司股东净利润35.62亿元,同比去年增加50.41%,扣非后净利润31.06亿元,同比去年增加87.81%,EPS 1.22元。加权平均净资产收益率9.53%。研发费用6.4亿,去年同期为4.75亿。

2021.10.1 从技术图形上看,近期股价走势被动跟涨医疗外包指数,上方170元是非常重要的压力位,就目前股价来看,上方空间已经不大了,从成交量来看,也不具备突破上方170元的能力。近期多单建议回避观望为主,这种技术图形很容易走出多头陷阱来。从基本面来看,股价与公司业绩存在较大溢价,投资者应当注意追高的风险。股价出现较大回落时要考虑止损交易。

2021.9.26 从技术图形上看,股价走势不算老实,上方170元是非常重要的压力位,就目前股价来看,上方空间已经不大了,从成交量来看,也不具备突破上方170元的能力。近期多单建议回避观望为主,这种技术图形很容易走出多头陷阱来。从基本面来看,股价与公司业绩存在较大溢价,投资者应当注意追高的风险。股价出现较大回落时要考虑止损交易。

药明康德2021.8.13发布公告称:2021年上半年实现营业收入105.37亿元,同比去年增加45.71%,归属母公司股东净利润26.75亿元,同比去年增加55.79%,扣非后净利润21.27亿元,同比去年增加88.05%,EPS 0.92元。在建工程43.59亿元。

报告期内,公司实现营业收入人民币 1,053,655.79 万元,同比增长 45.70%。本公司延续一季度的强劲增长势头,在合同研发与生产(CDMO)等高景气度业务的推动下,二季度销售收入持续强劲增长。其中临床研究及其他 CRO 服务,由于国内新冠疫情导致的负面影响已基本去除,较可比期间呈现大幅增长。

本期归属于上市公司股东的净利润同比增长 55.79%。归属于上市公司股东的扣除非经常性损益的净利润同比增长 88.05%。公司的经营效率仍保持在良好水平,去年同比期间由于新冠疫情导致的较低的运营效率已全面恢复,公司产能利用和经营效率得到不断提升,经营利润增长显著。同时,本期投资收益及公允价值变动收益共计人民币 102,523.15 万元,合计较上年同期增长人民币 39,555.76 万元,主要原因系公司所投资的标的公司公允价值上升以及处置投资标获取的收益,增加了公司部分非流动金融资产的公允价值变动收益以及投资收益。同时被本报告期内公司股价上涨导致可转债公允价值上升所带来的损失所部分抵消。

报告期内公司经营活动产生的现金流量净额为人民币 214,271.43 万元,较上年同期上升49.25%。主要系报告期内主营业务增长、成本付款控制有效且应收账款周转率改善。

基本每股收益以及稀释每股收益,较上年同期分别增长 46.03%和 46.77%,主要系本期归属于上市公司股东的净利润增长幅度较大。

2021 年 6 月,公司执行股东大会审议通过的 2020 年利润分配方案,以资本公积向全体股东每 10 股转增 2 股。转增前公司总股本为 2,450,633,599 股,本次转增共计 490,126,719 股,分配后总股本为 2,940,760,318 股。公司已按转增后的股数计算报告期间的基本和稀释每股收益,并也相应地调整了比较期间的每股收益。

加权平均净资产收益率同比下降 1.70 个百分点,扣除非经常性损益后的加权平均净资产收益率同比下降 0.07 个百分点。主要系 2020 年下半年 A 股定增及 H 股配售后本期归属于上市公司股东的加权平均净资产较上年同期大幅增长导致.

全文下载:药明康德:2021年半年度报告.pdf

股票代码:603259.SH 02359.HK

司名称:无锡药明康德新药开发股份有限公司

英文名称:Wuxi Apptec Co.,Ltd.

公司网址:www.wuxiapptec.com.cn

主营业务:小分子化学药的发现、研发及生产的全方位、一体化平台服务,以全产业链平台的形式面向全球制药企业提供各类新药的研发、生产及配套服务、医疗器械检测及境外精准医疗研发生产服务。

员工人数:28542

股东总人数(户):18.73万(截止日期2021-09-30)

电 话:86-021-20663091

办公地址:上海市浦东新区外高桥保税区富特中路288号

最近5年利润表

无锡药明康德新药开发股份有限公司的主营业务主要为小分子化学药的发现、研发及生产的全方位、一体化平台服务,以全产业链平台的形式面向全球制药企业提供各类新药的研发、生产及配套服务;此外,还在境外提供医疗器械检测及境外精准医疗研发生产服务。公司主要产品或服务为CRO、CMO/CDMO两块。

无锡药明康德新药开发股份有限公司是国际领先的开放式能力与技术平台,为全球生物医药行业提供全方位、一体化的新药研发和生产服务。通过赋能全球制药、生物科技和医疗器械公司,公司致力于推动新药研发进程,为患者带来突破性的诊疗方案。本着以研究为首任,以客户为中心的宗旨,公司通过高性价比和高效的研发服务,助力客户提升研发效率,服务范围涵盖化学药研发和生产、细胞及基因疗法研发生产、医疗器械测试等领域。

报告期内,公司通过全球 30 个营运基地和分支机构,为来自全球 30 多个国家的超过 5,220家客户(活跃客户)提供服务。公司始终恪守最高国际质量监管标准,自成立以来,凭借优异的服务纪录以及完善的知识产权保护体系,在全球医药研发行业赢得了公认的优秀声誉。公司所形成的服务数据在业内具备极高认可度和公信力。公司不断优化和发掘跨平台间的业务协同性并加快全球化步伐,持续强化公司独特的一体化 CRDMO (合同研究、开发与生产)业务模式,并提供真正的一站式服务,满足客户从药物发现、开发到生产的服务需求。

截至本报告期末,公司共拥有 28,542 名员工,其中 9,179 名获得硕士或以上学位,1,149 名获得博士或同等学位。

无锡药明康德新药开发股份有限公司为全球制药、生物科技和医疗器械公司提供新药研发和生产服务,属于医药研发服务行业,公司通过自身的研发和生产平台,为客户赋能,助力客户更快更好地进行新药研发。公司主营业务涵盖 CRO、化学药物 CDMO、细胞和基因治疗 CTDMO(合同检测、研发和生产)等领域。目前,全球大多数医药研发服务公司集中于新药研发的某一阶段,如临床前 CRO、临床试验 CRO、CDMO 等。此外,还有包括公司在内的为数不多的“一体化、端到端”的研发服务平台,可以为客户提供一站式的新药研发生产服务。“一体化、端到端”的新药研发服务平台,能够顺应药物研发价值链,从早期药物发现阶段开始为客户提供服务,在能力和规模方面为客户赋能,通过高品质的服务质量和效率,赢得客户信任,并在客户项目不断推进的过程中,从“跟随项目发展”到“跟随药物分子发展”,不断扩大服务,获得持续的增长。

近期评论