药明康德股票基本面分析

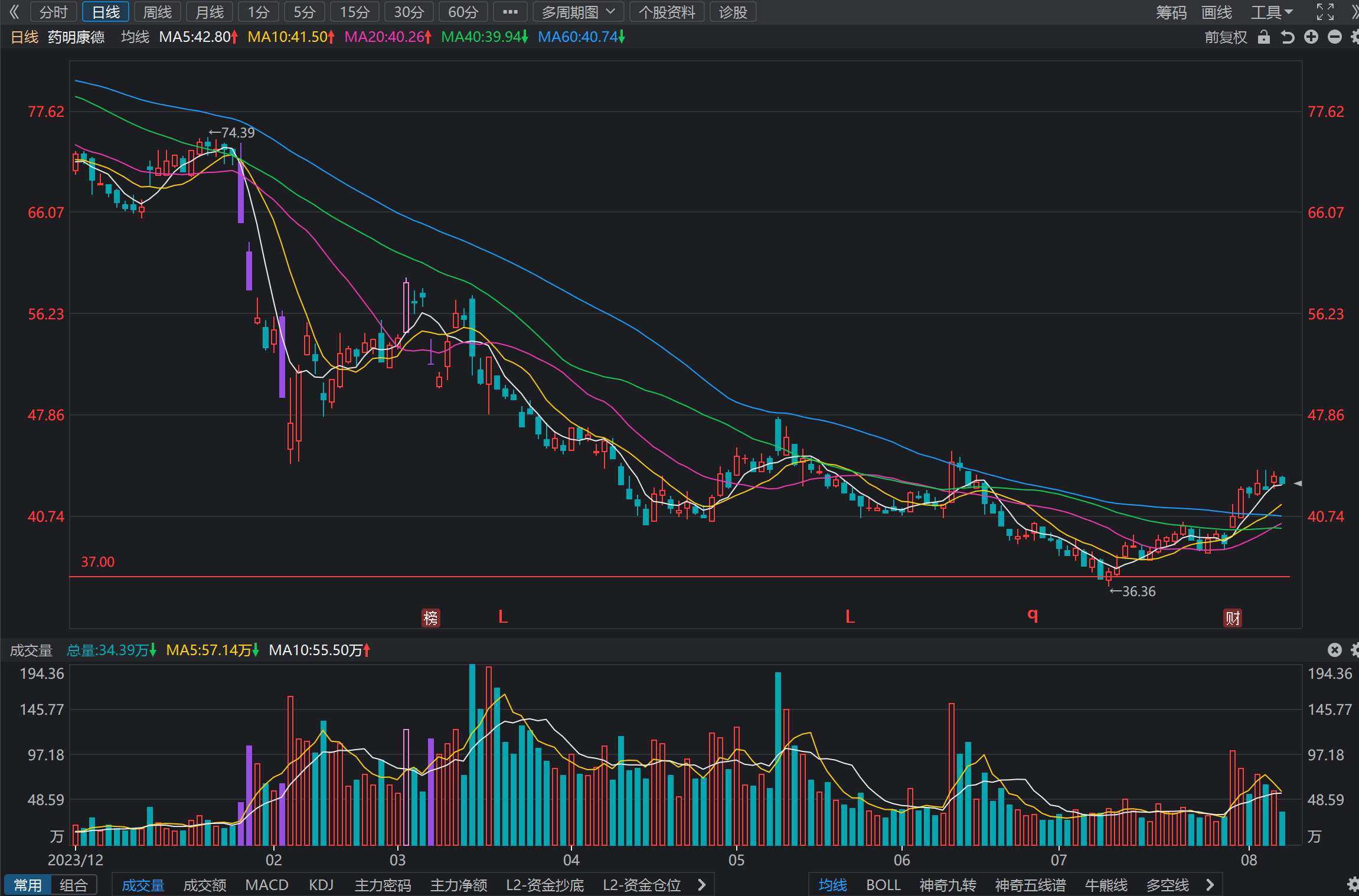

从今天日K线图形态分析,当前股价已经进入反弹行情中,中长线仍然处于底部区间,近期股价持续反弹幅度达到16%左右,短线趋势无明显的方向,短期仍然看涨,逢高离场是主要策略,当前波动区间已经达到约18%,一旦有效突破20%,可高看至25%-30%一线,预计股价波动区间36.00元-45.00元(原:36.00元-43.00元),支撑位36.00元,压力位45.00元。

最近股价表现5日涨跌幅,10日涨跌幅,20日涨跌幅,120日涨跌幅,250日涨跌幅,分别是:

| 0.85% | 11.00% | 14.28% | -9.19% | -37.20% |

获取药明康德(603259)最新行情分析预测传送门。

股票性质:投资级。

股价波动区间点评:市场走出了一波吃药行情,可是并没有喝酒就开始吃药了,最近一个月股价表现跑赢大盘指数,与行业指数基本持平,当前股价表现已经脱离基本面,由技术面主导,股价有较高的概率进入短线牛市,管理层对股价的干预比较积极,超跌之后出现中线级别的反弹也是非常正常的,中线反弹可达40%,之前的下跌市场太过悲观,目前估值水平修复,需要注意的是,当前公司处于逆周期,业绩下降的阵痛期,行业困境短期内无法改变,对于目标价不宜有过高的预期,右侧交易为主。

盈利操作方法参考:短线交易高抛低吸成功率较低,可逢低买入维持中线持有,仅20日均线(或者40元)以上持有仓位,参考买入价40元,目标价43-45元以上,限仓5%。

药明康德(603259)日K线图-2024.8.7

透过K线图分析,股价波动区间36.00元-45.00元,支撑位36.00元,压力位45.00元。(需要注意的是:此值会根据股价波动情况略作调整)

说明:短线,中线,长线波动区间为了方便分析,通常我以股价脱离区间为准,短线波动区间通常为6-10%,中线波动区间为10%-20%,长线波动区间为20%以上,日期短线约3周内,中线3-8周,长线8周以上。

最近一年股价有效波动区间为36.36元-92.57元,当前股价处于最近一年有效波动区间的下轨附近。

行情主要驱动因素:消息面炒作,业绩基本面 。

持仓参考:低配。

基本股东户数的持仓分析:散户,机构,游资 ,持仓筹码集中度低,主力机构已经在2023年底大幅出逃,当前行情由游资在关键位置博反弹,行情持续性差,股价上涨空间有限。

股东户数:2024-03-31(50.06万),2024-06-30(47.16万)。

影响股价的主要因素:海外业务风险的不确定性高,业绩增速同比继续维持0增长以下。

提醒:此股能够套牢这么多散户主要原因是前几年牛市很多人都赚了钱,人都有惯性思维,一旦在某一支股票上赚了钱就会持续关注,忽略了趋势和估值,不断抄底反复被套,越套越多。

风险事件:

药明康德削减美国明尼苏达州圣保罗一家工厂的少量职位;

从财务报表基本面分析

2024年Q1营收79.82亿元,同比-10.95%,净利润19.42亿元,同比-10.42%,扣非后净利润20.34亿元,同比+8.86%,EPS 0.67元,毛利率38.13%,同比-4.41%,净利率24.54%,同比+0.62%,研发费用3.06亿元,同比-14.25%,合同负债21.63亿元,上期末19.55亿元,在建工程67.13亿元,上期末69.82亿元,存货50.48亿元,上期末47.36亿元,资产负债率25.21%,上期末24.64%,经营现金流净额22.57亿元,同比-25.44%。

2024年Q2营收92.59亿元,同比-6.55%,净利润22.98亿元,同比-26.94%,扣非后净利润23.80亿元,同比-17.73%,EPS 0.79元,毛利率40.43%,同比-1.58%,净利率24.83%,同比-12.54%,研发费用3.30亿元,同比+6.51%,合同负债25.23亿元,上期末21.63亿元,经营现金流净额27.09亿元,同比+5.38%,当前公司处于逆周期,业绩下降的阵痛期,行业困境短期内无法改变。

估值水平评价:低

业绩分析:下降期

行业是否有周期性:是

护城河:窄

基于2024年半年报财务报表基本面估值分析,当前股价42.9元对应市盈率(PE)TTM 14.63倍,最近三年历史市盈率(PE)均值为41.2倍,当前股价42.9元对应市销率(P/S ratio) 3.23倍,最近三年历史市销率(P/S ratio)均值为8.86倍。

2024年一季度数据解读:

发展趋势

WuXi Chemistry 分子管线持续扩张,新分子业务(TIDES)继续放量。2024Q1,WuXi Chemistry 收入55.6 亿元,剔除特定商业化生产项目,同比-0.6%,其中D&M 收入40.0 亿元,剔除特定商业化生产项目,同比+1.2%。2024Q1,公司累计新增337 个分子。截至2024Q1,D&M 分子管线总数达到3,286 个,包括64个商业化项目,74 个临床III 期项目,商业化和临床III 期项目2024Q1 合计新增11 个。TIDES 业务继续放量,2024Q1TIDES 业务收入达7.8 亿元,同比+43.1%,截至2024Q1 TIDES 在手订单同比+110%,保持强劲增长。2024 年1 月,多肽固相合成反应釜体积增加至32,000L。

药物安全评价及SMO 保持领先地位。2024Q1,WuXi Testing 收入14.9 亿元。

实验室分析及测试服务收入人民币10.5 亿元,同比-0.6%。其中,药物安全性评价业务收入同比+3.7%,保持亚太行业领先地位。临床CRO 及SMO 收入4.4 亿元,同比+11.0%。其中,SMO 业务同比+26.4%,保持中国行业领先地位。2024Q1,公司SMO 赋能客户10 个新药产品获批上市,在多个治疗领域持续提升市场份额。

期待高端治疗CTDMO 商业化项目放量。2024Q1,公司新增1 个美国客户的世界首个创新肿瘤淋巴细胞疗法(TIL)商业化项目。根据公告,公司正在为一项商业化CAR-T 产品的LVV 生产做BLA 申报准备,已开始PPQ 后的生产,公司预计将在2024 年下半年申报FDA。另外,公司正在为一项重磅商业化CAR-T 产品的生产做BLA 申报准备,公司预计将在2024 年下半年完成工艺验证,并申报FDA。

股票代码:603259.SH 02359.HK

公司名称:无锡药明康德新药开发股份有限公司

英文名称:Wuxi Apptec Co.,Ltd.

审计机构:德勤华永会计师事务所(特殊普通合伙)

最终控制人:Ge Li、Ning Zhao、刘晓钟、张朝晖 (持有无锡药明康德新药开发股份有限公司股份比例:9.27、0.82、0.80、0.78%)

办公地址:上海市浦东新区外高桥保税区富特中路288号

药明康德为全球制药、生物科技和医疗器械公司提供新药研发和生产服务,属于医药研发服务行业,公司通过自身的研发和生产平台,为客户赋能,助力客户更快更好地进行新药研发。公司主营业务涵盖 CRO、化学药物 CDMO、细胞和基因治疗 CTDMO(合同检测、研发和生产)等领域。目前,全球大多数医药研发服务公司集中于新药研发的某一阶段,如临床前 CRO、临床试验 CRO、CDMO 等。此外,还有包括公司在内的为数不多的“一体化、端到端”的研发服务平台,可以为客户提供一站式的新药研发生产服务。“一体化、端到端”的新药研发服务平台,能够顺应药物研发价值链,从早期药物发现阶段开始为客户提供服务,在能力和规模方面为客户赋能,通过高品质的服务质量和效率,赢得客户信任,并在客户项目不断推进的过程中,从“跟随项目发展”到“跟随药物分子发展”,不断扩大服务,获得持续的增长。

近期评论