海螺水泥弱于水泥指数,主动买单意愿不强,预计近期波动区间为35.5-37元之间

海螺水泥交易策略:2021.12.01 从技术图形上看,股价持续阴跌,弱于水泥板块指数,也弱于水泥概念指数,主动买单意愿不强,盘面维持弱势,有挑战下限35元的概率存在,,近期重点关注36的支撑力度和36.79元是否能够突破。预计近期波动区间为35.5-37元之间,短线多单在区间内快进快出,股价暂无方向。从基本面来看,因动力煤价格大涨引发的电价调整对公司净利润有一定的影响,但是长期来看,燃料影响不大。截止9月30日股东人数:34.79万以上,散户化严重,持股分散,机构较少,股价难有大的趋势性行情,以波段震荡为主的阶段性行情为主。

历史预测记录:

2021.11.01 从技术图形上看,股价近日再次跌破所有均线,直追前期低点37元附近,预计近期波动区间为37-40元之间,短线多单在区间内快进快出,股价暂无方向。从基本面来看,因动力煤价格大涨引发的电价调整对公司净利润有一定的影响,但是长期来看,燃料影响不大。截止9月30日股东人数:34.79万以上,散户化严重,持股分散,机构较少,股价难有大的趋势性行情,以波段震荡为主的阶段性行情为主。

海螺水泥2021.10.28 发布公告称:2021年第三季度实现营业收入412.78亿元,同比去年增加-17.53%,归属母公司股东净利润74.39亿元,同比去年增加-14.22%,扣非后净利润70.54亿元,同比去年增加-10.55%,EPS 1.41元。加权平均净资产收益率3.93%。

海螺水泥2021.10.28 发布公告称:2021年前三季度实现营业收入1217.11亿元,同比去年增加-1.89%,归属母公司股东净利润223.90亿元,同比去年增加-9.50%,扣非后净利润210.59亿元,同比去年增加-10.05%,EPS 4.23元。加权平均净资产收益率12.97%。

2021.10.12 从技术图形上看,股价在60日均线附近上下震荡,预计近期波动区间为40-43元之间,短线多单在区间内快进快出,股价暂无方向。从基本面来看,受近期水泥价格上涨的刺激,股价一路走高,全年业绩可期,长期持有价值显现。

2021.9.28 从技术图形上看,股价的下跌速度比预期快,两个交易日打到了60日均线,今日在盘面回暖的情况下,暂时在60日均线附近的42元附近稳住了,股价有望在此展开小幅反弹。在操作上,建议短线多单暂时离场回避,在股价没有获得支撑前,以观望为主。近期波动区间大概在41-44元之间。

2021.9.25 从技术图形上看,昨日的放量大阴线基本上宣告近期多头行情的终结,短期难以聚集人气向上冲击了,近期重点关注下方43元,42元的支撑力度,在操作上,建议短线多单暂时离场回避,在股价没有获得支撑前,以观望 为主。近期波动区间大概在42-45元之间。

2021.9.24 从技术图形上看,股价在下探到45.2元附近后止跌回升,虽然盘面冲高回落,但是股价维持高位运行,股价存在进一步向上突破的能力,建议重点关注上方50元的抛压和46的支撑力度。近期波段区间在46元-50元之间。

2021.9.16 从技术图形上看,最近三日短线多头撤离迹象明显,基本走势都是早盘快速拉升,随后跳水,全天维持低走状态,上方抛压明显,近期重点关注45元的支撑力度。波段区间在45元-48元之间,短线和中长线多单暂时回避主为。从基本面来看,27日半年报显示因为煤炭价格大幅上涨导致净利润下降6.95%,总体营业收入和产能继续保持增长,在建工程同比增长21%至56.6亿元,重点关注成本端上升对于利润的影响,目前估值已经充分消化利空因素,长期持有价值显现。

2021.9.10 从技术图形上看,早盘一度冲高到49元以上,然后抛压明显,分时图呈现冲高回落的走势,近期走势较强,但是图形太陡了,小心股价回踩的风险,建议在股价不跌破10日均线的情况下多单继续持有,新资金建议在图形走势平滑之后再入场,机构资金低吸完成。已经进入多头行情,底部形成的技术性回踩已经完成,成功突破60日均线,前几日我判断水泥板块有进一步走强的预期,在连续调整之后迎来反弹机会,但是上方套牢盘巨大,股价要进一步上升,必须有成交量的配合,主动买盘提升市场人气。从基本面来看,27日半年报显示因为煤炭价格大幅上涨导致净利润下降6.95%,总体营业收入和产能继续保持增长,在建工程同比增长21%至56.6亿元,重点关注成本端上升对于利润的影响,目前估值已经充分消化利空因素,长期持有价值显现。

2021-09-6 花旗发布研究报告称,予海螺水泥(00914)“买入”评级,目标价67.8港元,看好公司主要由于三个短期因素,包括憧憬新主席上任为下半年盈利表现带来新气象、潜在股权激励计划,以及上半年公司预告将在十四五期间在新能源领域投资200亿元人民币。

报告中称,上半年水泥行业表现相对疲弱,上月初再将该板块重新列入首选名单,相信下半年可继续跑赢大市,认为现时为投资者买入好时机。

海螺水泥8月27日发布公告称:本集团按中国会计准则编制的营业收入为804.33 亿元,较上年同期增长8.68%;归属于上市公司股东的净利润为149.51 亿元,较上年同期下降6.96%;每股盈利2.82 元,较上年同期下降0.21 元/股。按国际财务报告准则编制的营业收入为804.33亿元,较上年同期增长8.68%;归属于上市公司股东的净利润为149.68 亿元,较上年同期下降6.95%;每股盈利2.82 元,较上年同期下降0.22 元/股。

稳步推进国内外项目建设:湖南省云峰水泥有限公司一条熟料生产线及两台水泥磨建成投产,海门、赣州等粉磨站项目开工建设,成功签约铜陵、池州等骨料项目。海外发展方面,已投产项目整体运营质量持续改善,乌兹别克斯坦卡尔希项目进入设备安装阶段,其它在建及拟建项目有序推进。

报告期内产能情况:本集团新增熟料产能180 万吨,水泥产能270 万吨。截至报告期末,本集团熟料产能2.64 亿吨,水泥产能3.72 亿吨,骨料产能5,830 万吨,商品混凝土420 万立方米。

水泥和熟料合计净销量为2.08 亿吨,同比增长11.49%;实现主营业务收入694.32 亿元,同比增长11.12%;营业成本474.79 亿元,同比上升18.50%;产品综合毛利率为31.62%,较上年同期下降4.26 个百分点。

水泥熟料自产品销量为1.54 亿吨,同比增长9.43%;自产品销售收入513.53 亿元,同比增长8.98%;自产品销售成本294.35 亿元,同比上升18.97%;自产品综合毛利率为42.68%,较上年同期下降4.82 个百分点。

实现水泥熟料贸易业务销量0.54 亿吨,同比增长17.76%;贸易业务收入180.80 亿元,同比增长17.71%;贸易业务成本180.44 亿元,同比上升17.73%。

42.5 级水泥毛利率、32.5 级水泥毛利率、熟料毛利率分别同比下降4.33 个百分点、2.97 个百分点、4.30 个百分点;其中本集团自产品42.5 级水泥毛利率、32.5 级水泥毛利率、熟料毛利率同比分别下降4.47 个百分点、3.34 个百分点、8.68 个百分点。骨料及石子综合毛利率为64.62%,同比下降6.17 个百分点;商品混凝土综合毛利率20.08%,同比上升3.33 个百分点。

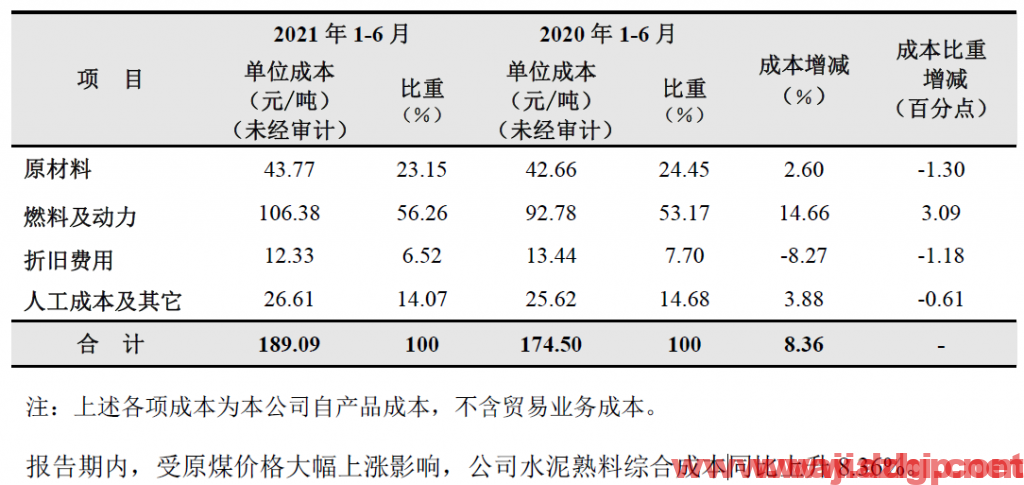

2021 年1-6 月水泥熟料综合成本及同比变动

股票代码:600585.SH 00914.HK

公司名称:安徽海螺水泥股份有限公司

英文名称:Anhui Conch Cement Company Limited

公司网址:www.conch.cn

员工人数:46312

股东总人数(户):34.79万(截止日期2021-09-30)

中国审计师: 毕马威华振会计师事务所(特殊普通合伙)

最终控制人:安徽省国有资产监督管理委员会 (持有安徽海螺水泥股份有限公司股份比例:18.56%)

董事长:王诚

电 话:86-0553-8398911;86-00553-8398976

产品名称:42.5级水泥 、32.5级水泥 、熟料 、骨料及石子 、商品混凝土 、建材。

办公地址:安徽省芜湖市镜湖区文化路39号

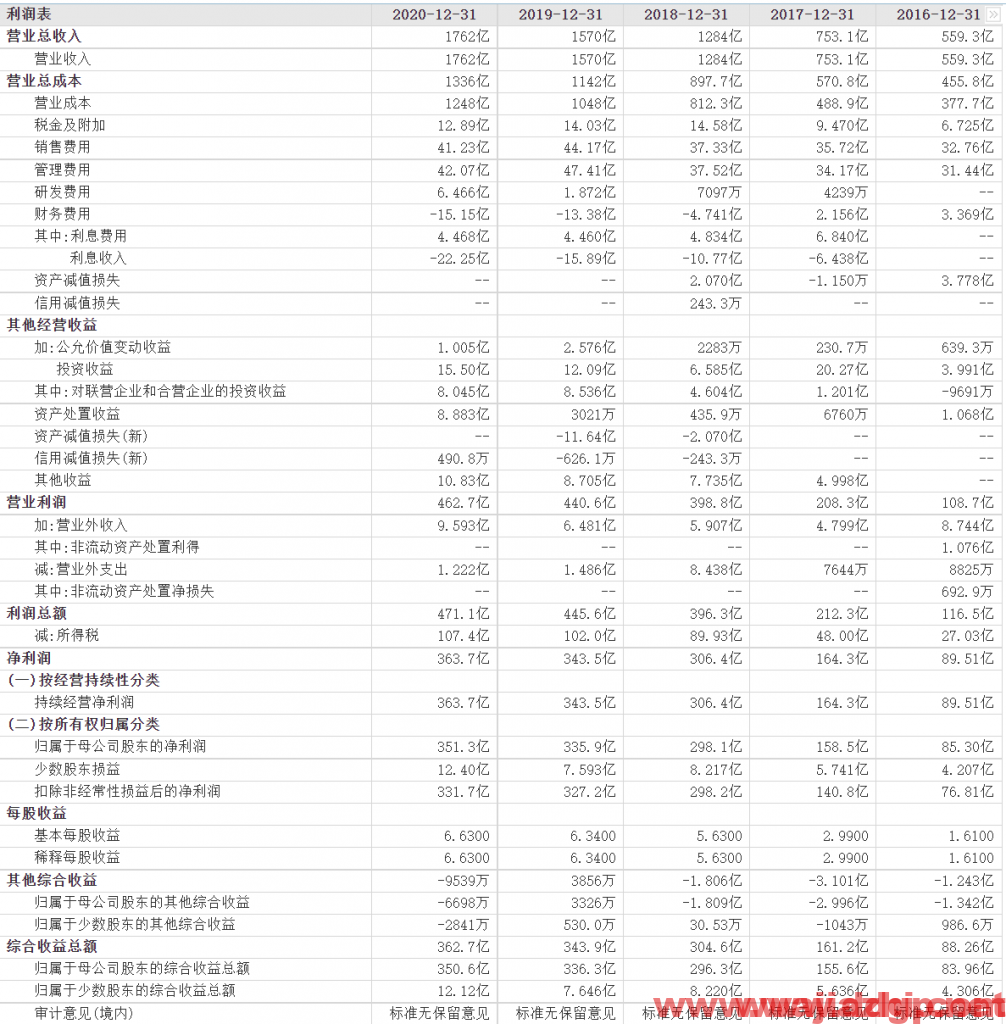

最近5年利润表

安徽海螺水泥股份有限公司的主营业务是水泥、商品熟料、骨料及混凝土的生产、销售。水泥品种主要包括 42.5 级水泥、32.5R 级水泥及 52.5 级水泥,产品广泛应用于铁路、公路、机场、水利工程等国家大型基础设施建设项目,以及城市房地产、水泥制品和农村市场等。公司在华东、华南地区拥有丰富的优质石灰石矿山资源,生产全部采用新型干法旋窑工艺技术,生产的”海螺”牌高等级水泥和商品熟料为公司的主导产品。”CONCH”商标被国家商标局认定为驰名商标,”海螺”牌水泥被国家质量监督检验检疫总局批准为免检产品。

近期评论